「任意整理後でもクレジットカードは作れる?」

「激甘審査ファイナンスは存在する?」

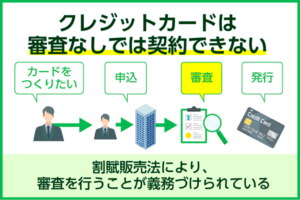

任意整理後は信用情報機関に事故情報が登録されるので、クレジットカード作りが困難になります。

結論、任意整理後にクレジットカードを作れる激甘審査ファイナンスは存在しません。

しかし、時間経過と段階的なアプローチをすれば、クレジットカードを作れる可能性があります。

この記事では、任意整理後でもクレジットカードを作る方法を解説します。

審査に自信がない方でも作れるクレジットカードを解説しているので、是非参考にしてください。

- 激甘審査ファイナンスは存在しない

- すべてのクレカには必ず審査がある

- 借金完済から5年で事故情報が削除

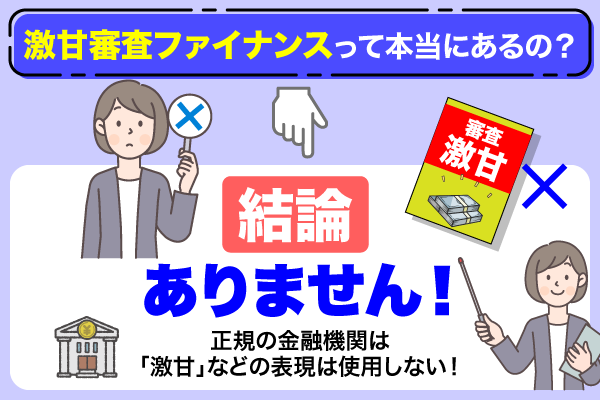

任意整理後でもクレジットカードを作れる激甘審査ファイナンスは存在する?

任意整理後にクレジットカードを作れる激甘審査ファイナンスは存在しません。

闇金は主に以下の誘い文句で勧誘してくるので、注意してください。

- ブラックでも審査通過

- 債務整理中でも即日発行

- 審査なし

- 誰でもOK

- 審査が甘い

- 審査が緩い

- 必ず審査が通る

闇金と関わってしまうと、法外な金利や手数料を要求され、借金問題がさらに深刻化する危険性があります。

任意整理後は信用情報の回復を待ち、正当な方法でクレジットカードを取得してください。

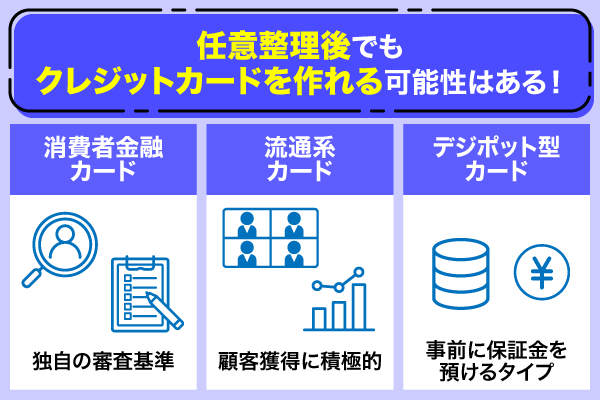

任意整理後でもクレジットカードが作れる可能性はある

任意整理後、多くの方は「もう二度とクレカが作れない」と諦めてしまいがちですが、実際にはいくつかの選択肢があります。

おすすめのクレジットカードは以下の3種類です。

- 消費者金融系カード

- 流通系カード

- デポジット型カード

現在の収入状況を安定させて審査基準を満たせば、クレジットカードを作れる期待が見込めます。

具体的なクレジットカード名とともに、各カードの注意点を解説します。

| カード名 | 種類 | 特徴 | 発行会社 | 年会費 | 国際ブランド |

|---|---|---|---|---|---|

| ACマスターカード | 消費者金融系カード | 自動契約機で 即日発行 | アコム株式会社 | 無料 | Mastercard |

| ライフカード | 消費者金融系カード | 誕生月は ポイント3倍 | ライフカード株式会社 | 無料 | VISA Mastercard JCB |

| イオンカード | 流通系カード | お客さま感謝デー 5%オフ | イオンクレジットサービス | 無料 | VISA Mastercard JCB |

| セゾンカード | 流通系カード | ポイントは 永久不滅 | クレディセゾン | 無料 | VISA Mastercard JCB AMEX |

| 楽天カード | 流通系カード | 楽天サービスで ポイント連携 | 楽天カード | 無料 | VISA Mastercard JCB AMEX |

| PayPayカード | 流通系カード | アプリ登録で 残高チャージ不要 | PayPayカード | 無料 | VISA Mastercard JCB |

| ライフカード ※デポジット型 | デポジット型カード | 誕生月は ポイント3倍 | ライフカード株式会社 | 5,500円(税込) | Mastercard |

| ネクサスカード | デポジット型カード | 利用額で ポイントUP | Nexus Card株式会社 | 1,375円(税込) | Mastercard |

消費者金融系カードは独自の審査基準あり

消費者金融系カードは、独自の審査基準を採用してるのが特徴です。

例えばアコムのACマスターカードやライフカードなど、一部の消費者金融カードは独自の審査をおこなっています。

| 消費者金融カード | 特徴 | 発行会社 | 年会費 | 国際ブランド | 利用枠 | 審査時間 |

|---|---|---|---|---|---|---|

| ACマスターカード | 自動契約機で 即日発行 | アコム株式会社 | 無料 | Mastercard | 300万円 | 最短即日 |

| ライフカード | 誕生月は ポイント3倍 | ライフカード株式会社 | 無料 | VISA Mastercard JCB | 200万円 | 最短3営業日 |

過去の信用事故も重視しますが、「現在安定した収入があるか」「継続的な返済能力があるか」も重視されやすいです。

そのため、任意整理から5年経過していなくても、安定した職業と収入があれば審査通過の可能性があります。

| 審査項目 | 消費者金融系カード | 一般クレジットカード |

|---|---|---|

| 過去の 信用事故 | 重視するが柔軟 | 厳格に審査 |

| 現在の 収入の安定性 | 重要 | 重要 |

| 継続的な 返済能力 | 重要 | 重要 |

| 任意整理後の 取得 | 5年未満でも可能性あり | 5年経過まで困難 |

明確な審査基準は非公開になっているので、現在の収入を安定させる準備が必要です。

収入が不安定なまま申し込みをしても、審査に落ちやすくなります。

流通系カードは顧客獲得に積極的

流通系クレジットカードは、スーパーやデパートなどの小売業者が発行するカードです。

自社サービスの利用促進を重視する流通系カードは、顧客獲得に積極的です。

審査は過去の信用事故よりも、現在の支払い能力を優先する場合があります。

| 流通系カード | 特徴 | 発行会社 | 年会費 | 国際ブランド | 還元率 | 電子マネー | ポイント有効期限 |

|---|---|---|---|---|---|---|---|

| イオンカード | お客さま感謝デー 5%オフ | イオンクレジットサービス | 無料 | VISA Mastercard JCB | 0.5% | WAON | 2年 |

| セゾンカード | ポイントは 永久不滅 | クレディセゾン | 無料 | VISA Mastercard JCB AMEX | 0.5% | iD QUICPay | 無期限 |

| 楽天カード | 楽天サービスで ポイント連携 | 楽天カード | 無料 | VISA Mastercard JCB AMEX | 1.0% | 楽天Edy | 1年 |

| PayPayカード | アプリ登録で 残高チャージ不要 | PayPayカード | 無料 | VISA Mastercard JCB | 1.0% | PayPay | 無期限 |

流通系カードは年会費無料のものが多く、自社グループでの買い物時にポイント還元率が高くなるメリットがあります。

つまり、任意整理後の段階でも取得しやすいとされています。

自分がよく利用する店舗やサービスのカードから、流通系カードの申し込みを検討してください。

デポジット型カードは事前に保証金を預けるタイプ

デポジット型クレジットカードは、カード発行時に事前に保証金(デポジット)を預けることで利用できるカードです。

例えば10万円の保証金を預けると10万円の利用枠が設定され、万が一支払いが滞っても保証金から回収されます。

| デポジット型カード | 特徴 | 発行会社 | 年会費 | 国際ブランド | 限度額 | 還元率 | ポイント 有効期限 |

|---|---|---|---|---|---|---|---|

| ライフカード ※デポジット型 | 誕生月は ポイント3倍 | ライフカード株式会社 | 5,500円(税込) | Mastercard | 3万円/5万円/10万円 | 0.5% | 5年 |

| ネクサスカード | 利用額で ポイントUP | Nexus Card株式会社 | 1,375円(税込) | Mastercard | 5万円~200万円 | 0.5% | 2年 |

代表的なデポジット型カードは、ライフカードとネクサスカードです。

審査基準は三菱UFJニコスを採用している可能性が高いので、系列会社を利用したことがある人は申し込みを避けてください。

第8条(カードの機能)会員は、カードをご利用して当社の提携先、三菱UFJニコス株式会社の加盟店及びMasterCard加盟店(以下これらを総称して「加盟店」といいます。)でお買い物とサービスの提供(以下「カードショッピング」といいます。)を受けることが出来ます。

引用元:Nexus Card公式サイト

また、デポジット型カードはまとまった保証金が必要になります。

解約時には利用残高を完済してから保証金が返還されるため、資金の拘束期間があります。

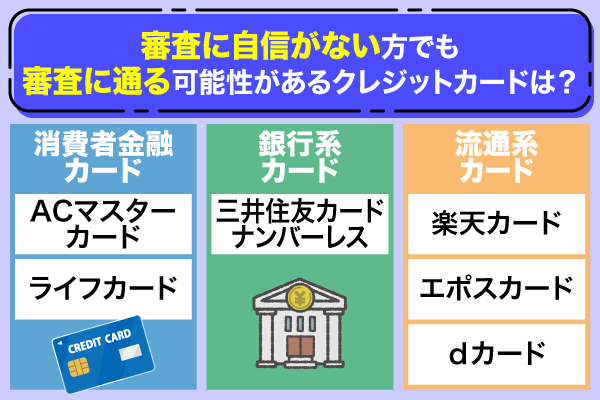

審査に自信がない方でも審査に通る可能性があるクレジットカード6選

任意整理後や信用情報に不安がある方でも、全てのクレジットカードで審査落ちするわけではありません。

適切なカードを選択することで、審査通過の期待が見込めます。

ここでは、一般のクレジットカードよりも比較的審査に通る可能性があるクレジットカードを厳選して紹介します。

| クレジットカード名 | おすすめポイント | 審査難易度 | 年会費 | 発行スピード | 限度額 | ポイント還元率 | 申込条件 | 国際ブランド | 付帯保険 | 電子マネー |

|---|---|---|---|---|---|---|---|---|---|---|

| ACマスターカード 詳細はこちら | 消費者金融系で 独自の審査基準 | 独自審査 | 永年無料 | 最短即日 | 800万円 | 0.25% ※自動キャッシュバック | 20歳〜69歳 安定した収入と 返済能力 ※高校生除く | Mastercard | なし | なし |

| 三井住友カード(NL) 詳細はこちら | 学生や主婦でも 申し込みが可能 | 厳しい | 永年無料 | 最短10秒 | 100万円 | 0.5% ※対象店舗で最大10% | 18歳以上 ※高校生除く | Visa Mastercard | 海外旅行傷害保険 ※利用付帯 | iD Apple Pay Google Pay |

| 楽天カード 詳細はこちら | 楽天サービスの利用で お得に還元 | 普通 | 永年無料 | 1週間程度 | 100万円 | 1.0% ※楽天市場は3%〜 | 18歳以上 ※高校生除く | Visa Mastercard JCB Amex | 海外旅行傷害保険 ※利用付帯 | 楽天Edy Apple Pay Google Pay |

| エポスカード 詳細はこちら | マルイの利用者に 10%オフの優遇 | 普通 | 永年無料 | 最短即日 ※店頭受取 | 50万円 | 0.5% ※優待店で最大2.5% | 18歳以上 ※高校生除く | Visa | 海外旅行傷害保険 | 楽天Edy Apple Pay Google Pay Suica |

| dカード 詳細はこちら | ドコモユーザーに お得のカード | 普通 | 永年無料 | 最短5日 | 100万円 | 1.0% ※特約店でさらにUP | 18歳以上 ※高校生除く | Visa Mastercard | なし | iD Apple Pay Google Pay |

| ライフカード 詳細はこちら | 誕生月の利用で ポイントが3倍 | 普通 | 永年無料 | 最短2営業日 | 200万円 | 0.5% ※誕生月3倍 | 18歳以上 ※高校生除く ※日本国内居住 | Visa Mastercard JCB | なし | iD Apple Pay Google Pay |

ACマスターカードは独自の審査基準を持つ消費者金融系カード

ACマスターカードは、消費者金融大手のアコムが発行するクレジットカードです。

最大の特徴は審査スピードの速さで、最短即日の発行が可能です。

また、アコムの自動契約機(むじんくん)でカードを受け取れるため、急ぎでお金が必要な方に適しています。

ACマスターカードは、毎月の利用金額から自動で0.25%のキャッシュバックがされます。

翌月の請求額から手続き不要で自動的に差し引かれるため、利用者にとって手間のかからない還元システムとなっています。

| 審査難易度 | 独自審査 |

|---|---|

| 年会費 | 永年無料 |

| 発行スピード | 最短即日 |

| 限度額 | 800万円 |

| ポイント還元率 | 0.25% ※自動キャッシュバック |

| 申込条件 | 20歳〜69歳 安定した収入と返済能力 ※高校生除く |

| 国際ブランド | Mastercard |

| 付帯保険 | なし |

| 電子マネー | なし |

三井住友カード(NL)は学生や主婦でも申し込みが可能

三井住友カード(NL)は、三井住友カードが発行するナンバーレスのクレジットカードです。

カード情報はVpassアプリで確認できるので、セキュリティ面で優れています。

すぐにネットショッピングや電子マネーの登録に利用できます。

対象のコンビニや飲食店でのタッチ決済利用時には、最大10%のポイント還元を受けられるほど高還元率です。

使い方次第では20%のポイントが還元されるので、ポイントがどんどんたまります。

| 審査難易度 | 厳しい |

|---|---|

| 年会費 | 永年無料 |

| 発行スピード | 最短10秒 |

| 限度額 | 100万円 |

| ポイント還元率 | 0.5% ※対象店舗で最大10% |

| 申込条件 | 18歳以上 ※高校生除く |

| 国際ブランド | Visa Mastercard |

| 付帯保険 | 海外旅行傷害保険 ※利用付帯 |

| 電子マネー | iD Apple Pay Google Pay |

楽天カードは楽天サービスの利用でお得に還元

楽天カードは、楽天グループが発行する還元率の高いクレジットカードです。

例えば楽天ポイントカードを提示して楽天カードで決済すれば、100円につき2ポイントも貯まります。

初めてクレジットカードを持つ方や、メインカードとして長期利用したい方にも適しています。

貯まった楽天ポイントは1ポイント1円として楽天市場をはじめ、コンビニやガソリンスタンドなどの加盟店で幅広く利用できます。

楽天Edyや楽天ペイとの連携をすれば、キャッシュレス決済が利用しやすくなります。

| 審査難易度 | 普通 |

|---|---|

| 年会費 | 永年無料 |

| 発行スピード | 1週間程度 |

| 限度額 | 100万円 |

| ポイント還元率 | 1.0% ※楽天市場で3%〜 |

| 申込条件 | 18歳以上 ※高校生除く |

| 国際ブランド | Visa Mastercard JCB Amex |

| 付帯保険 | 海外旅行傷害保険 ※利用付帯 |

| 電子マネー | 楽天Edy Apple Pay Google Pay |

エポスカードはマルイの利用者に10%オフの優遇

エポスカードは、丸井グループが発行する年会費永年無料のクレジットカードです。

特にマルイで年4回開催される「マルコとマルオの7日間」では、10%オフで買い物ができるお得な日です。

即日発行に対応しているマルイ店舗が多く、申し込み当日にカードを受け取ると10%オフの優遇を受けられます。

エポスポイントは200円につき1ポイント貯まり、マルイでの買い物やギフト券との交換、他社ポイントへの移行が可能です。

デザインが豊富にあるので、アニメやキャラクターとのコラボレーションカードも多数展開されています。

| 審査難易度 | 普通 |

|---|---|

| 年会費 | 永年無料 |

| 発行スピード | 最短即日 ※店頭受取 |

| 限度額 | 50万円 |

| ポイント還元率 | 0.5% ※優待店で最大2.5% |

| 申込条件 | 18歳以上 ※高校生除く |

| 国際ブランド | Visa |

| 付帯保険 | 海外旅行傷害保険 |

| 電子マネー | 楽天Edy Apple Pay Google Pay Suica |

dカードがドコモユーザーにお得のカード

dカードは、NTTドコモが発行する基本還元率1%のクレジットカードです。

なお、ドコモユーザー以外でも申し込み可能で、幅広い方に利用されているカードです。

特約店での利用時には通常よりも高いポイント還元を受けられ、日常的に利用する店舗でお得にポイントを貯められます。

また、d払いの支払い方法にdカードを設定すると、合計1.5%の還元率を実現できます。

最短5分でカード番号を発行できるため、すぐにネットショッピングで利用したい人におすすめです。

| 審査難易度 | 普通 |

|---|---|

| 年会費 | 永年無料 |

| 発行スピード | 最短5日 |

| 限度額 | 100万円 |

| ポイント還元率 | 1.0% ※特約店でさらにUP |

| 申込条件 | 18歳以上 ※高校生除く |

| 国際ブランド | Visa Mastercard |

| 付帯保険 | なし |

| 電子マネー | iD Apple Pay Google Pay |

ライフカードは誕生月の利用でポイントが3倍

ライフカードは、ライフカード株式会社が発行する年会費が永年無料のクレジットカードです。

誕生月に大きな買い物や年間の必要な支払いをまとめることで、効率的にポイントを貯められます。

ライフカードは、年間利用額に応じたステージプログラムが魅力的です。

さらに初年度はポイント1.5倍が適用されるため、カード発行初年度から還元率が高いです。

| 審査難易度 | 普通 |

|---|---|

| 年会費 | 永年無料 |

| 発行スピード | 最短2営業日 |

| 限度額 | 200万円 |

| ポイント還元率 | 0.5% ※誕生月3倍 |

| 申込条件 | 18歳以上 ※日本国内居住 |

| 国際ブランド | Visa Mastercard JCB |

| 付帯保険 | なし |

| 電子マネー | iD Apple Pay Google Pay |

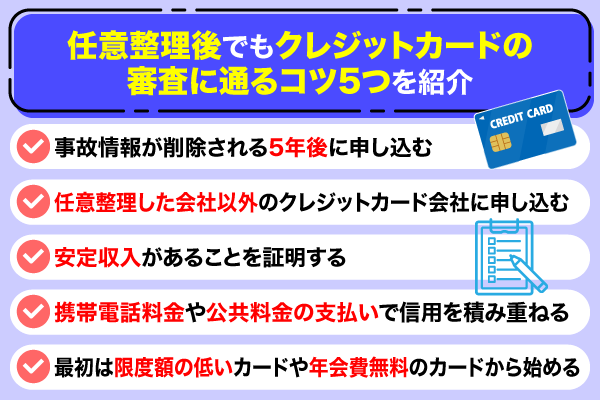

任意整理後でもクレジットカードの審査に通るコツ

任意整理後なら誰でもクレジットカードの審査に通るわけではありません。

そのため、クレジットカードの審査に通るコツを押さえておく必要があります。

- 事故情報が削除される5年後に申し込む

- 任意整理した会社以外のクレジットカード会社に申し込む

- 安定した収入があることを証明する

- 携帯電話料金や公共料金の支払いで信用を積み重ねる

- 最初は限度額の低いカードや年会費無料のカードから始める

コツを理解すれば、任意整理後でもクレジットカードを作れる可能性が高まります。

審査通過後は締め日や引き落とし日を把握して、無理なく計画的に利用しましょう。

事故情報が削除される5年後に申し込む

任意整理をおこなった場合、事故情報の記録が信用情報機関(CIC、JICC、KSC)に約5年間保管されます。

仮に5年経過しないままカード会社に申し込むと、金融事故者として扱われて審査通過が厳しくなります。

カード会社の審査基準に満たない状況では、事故情報が削除されても審査に落ちてしまいます。

例えば、2020年に任意整理を開始し、2023年に完済した場合、事故情報が削除されるのは2028年となります。

任意整理した会社以外のクレジットカード会社に申し込む

任意整理をおこなった際は、対象となった金融機関や系列会社への申し込みを避けてください。

信用情報機関から事故記録が削除された後も、その会社独自の記録として半永久的に残る場合があります。

| 申し込み先 | 審査通過の可能性 | 理由 | 注意点 |

|---|---|---|---|

| 任意整理を おこなった会社 | 厳しい | 社内ブラックリストに登録済み | 事故情報の削除後も影響が残る |

| 任意整理対象の会社の 系列企業 | やや厳しい | グループ内で情報共有の可能性 | 親会社・子会社関係を要確認 |

| 任意整理とは 無関係の会社 | 通常審査 | 信用情報機関の情報のみで判断 | 事故情報の削除後なら通常基準 |

一方、任意整理とは全く関係のない他社であれば、信用情報機関の情報のみで審査がおこなわれます。

申し込み前には、任意整理対象会社とその系列企業を十分に調べ、関連性のない金融機関を選択しましょう。

安定した収入があることを証明する

任意整理後のクレジットカード審査では、過去の債務問題よりも現在の支払い能力が重視されます。

| 雇用形態 | 評価ポイント |

|---|---|

| 正社員・公務員 | ◎ 安定性が高く評価される |

| 契約社員 | 〇 契約更新の実績があると良い |

| パート・アルバイト | △ 継続的な勤務実績が重要 |

| 派遣社員 | △ 派遣先の安定性も考慮される |

| 自営業・フリーランス | △ 確定申告書での収入証明が必要 |

雇用形態については、必ずしも正社員や公務員である必要はありません。

パートやアルバイトであっても、継続的かつ安定した収入があることを示せれば審査対象となります。

パートやアルバイトは勤続年数を長くして、カード会社から信用を得てもらうのが重要です。

携帯電話料金や公共料金の支払いで信用を積み重ねる

任意整理後に信用を回復するためには、日常的な支払いを通じて新たなクレジットヒストリーを積み重ねることが重要です。

例えば携帯電話の分割払いで信用回復したい場合、以下のプロセスが必要です。

| 期間 | 状況 | 信用情報への影響 | 次のステップ |

|---|---|---|---|

| 契約開始 | 分割払い契約成立 | 新規契約として記録開始 | 毎月の確実な支払い |

| 6ヶ月後 | 半年間の支払い実績 | 良好な支払い履歴が蓄積 | 継続して延滞回避 |

| 1年後 | 1年間の返済実績 | 安定した支払い能力を証明 | 他のクレジット検討可能 |

| 完済時 | 分割払い完了 | 完済実績として高評価 | クレカの申し込み好機 |

支払い履歴は信用情報機関に記録されるため、延滞せずに継続的に支払うことで、現在の支払い能力を客観的に証明できます。

毎月の支払いに遅延なく、完済まで達成することを目指してください。

最初は限度額の低いカードや年会費無料のカードから始める

任意整理後にクレジットカード審査を受ける際は、いきなり高額な限度額や年会費の高いカードを狙ってはいけません。

まずは審査通過しやすい年会費無料の一般カードを選び、段階的にアプローチしてください。

| カードランク | 年会費 | 審査難易度 |

|---|---|---|

| 年会費無料の 一般カード | 無料 | 易しい |

| 年会費有料の 一般カード | 1,000円~ | 普通 |

| ゴールドカード | 5,000円~ | やや厳しい |

| プラチナカード | 10,000円~ | 厳しい |

カード取得後は毎月適度に利用し、期日内に確実に返済することで良好な利用実績を積み重ねていきます。

半年から1年程度の健全な利用履歴が蓄積された後に、限度額の増額申請や上位カードへの切り替えを検討するのが最適です。

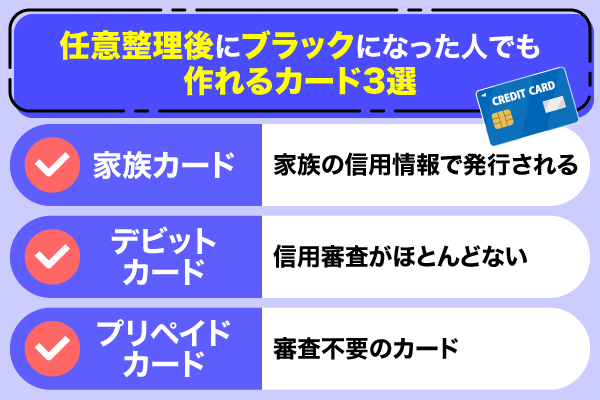

任意整理後にブラックになった人でも作れるカード3選

任意整理後は信用情報に事故記録が残り、いわゆる「ブラックリスト」状態となります。

しかし、クレジットカードではなく、カードであれば作れるものがあります。

- 家族カードは家族の信用情報で発行される

- デビットカードは信用審査がほとんどない

- プリペイドカードは審査不要のカード

上記のカードは、一般的なクレジットカードとは異なる特徴を持っています。

プリペイドカードは事前にチャージして利用するカードなので、審査が不要です。

カードの特徴を理解して、利用を検討してください。

家族カードは家族の信用情報で発行される

家族カードは本会員(主契約者)の家族に発行されるカードですが、本会員の信用情報に基づいて審査がおこなわれます。

| 項目 | 家族カード | 本会員カード |

|---|---|---|

| 審査対象の 信用情報 | 本会員(家族) | 申込者本人 |

| 審査難易度 | 本会員次第 | 任意整理歴で困難 |

| 支払い責任 | 本会員が負担 | 申込者本人が負担 |

| 利用枠 | 本会員と共有 または制限あり | 個別に設定 |

| 信用情報 への影響 | 本会員の信用情報に記録 | 本人の信用情報に記録 |

家族カードの審査では、家族会員となる本人の信用情報はほとんど参照されません。

また、家族カードは自分自身の信用回復には直接的な効果がないので注意してください。

デビットカードは信用審査がほとんどない

デビットカードは銀行口座と直結しており、利用時に口座残高から即座に代金が引き落とされる仕組みです。

| 項目 | デビットカード | クレジットカード |

|---|---|---|

| 信用審査 | ほとんどなし | 厳格な審査あり |

| 任意整理後の取得 | 用意 | 困難 |

| 支払い方法 | 口座から即時引き落とし | 後払い(翌月等) |

| 利用枠 | 口座残高まで | 審査で決定された金額 |

| 分割払い・リボ払い | 不可 | 可能 |

| 信用情報への記録 | なし | あり |

デビットカードの国際ブランドは、VisaやMastercard、JCBなどが付帯しています。

クレジットカードと同様に、オンラインショッピングや海外での決済にも利用できるのが強みです。

- 三菱UFJデビット

- みずほJCBデビット

- 楽天銀行デビットカード

一括払いになるので、計画的に利用してください。

プリペイドカードは審査不要のカード

プリペイドカードとは、事前にチャージ(前払い)した金額の範囲内でのみ利用できるカードです。

任意整理後でブラック状態の方でも、年齢や収入に関係なく誰でも作れます。

| 項目 | プリペイドカード | クレジットカード |

|---|---|---|

| 信用審査 | 不要 | 厳格な審査あり |

| 任意整理後の取得 | 確実 | 困難 |

| 支払い方法 | 事前チャージした金額から | 後払い(翌月等) |

| 利用枠 | チャージ残高まで | 審査で決定された金額 |

| 信用情報への記録 | なし | あり |

クレジットカードと同様で、オンラインショッピングや実店舗での決済に利用できます。

プリペイドカードなら、以下の3枚がおすすめです。

- au PAY プリペイドカード

- dカード プリペイド

- バンドルカード

また、月額料金の支払いや一部のサービスでは利用制限がある場合もあります。

デビットカードと同様で、利用実績は信用情報に記録されないため、信用回復の効果がありません。

任意整理後に信用情報の確認ができる信用情報機関

任意整理後は借金問題が解決してから5年経過しないと、登録された事故情報が消えません。

信用情報の確認先となる信用情報機関はCIC、JICC、KSCの3つです。

| 信用情報機関 | 加盟 | 任意整理情報 | 自己破産 個人再生 | 延滞情報 | 官報情報 | 申し込み情報 | 契約情報 |

|---|---|---|---|---|---|---|---|

| CIC | 信販会社や クレジットカード会社 | 完済から5年間 | 5年間 | 解消から5年間 | 記録なし | 6ヶ月間 | 契約終了から5年間 |

| JICC | 消費者金融会社 | 完済から5年間 | 5年間 | 解消から1年間 | 記録なし | 6ヶ月間 | 契約終了から5年間 |

| KSC | 銀行、信用金庫、農協など | 契約終了から5年間 | 10年間 | 解消から5年間 | 記録あり | 1年間 | 契約終了から5年間 |

任意整理後の保存期間は、どの信用情報機関も5年間です。

さらに、クレジットカードの審査では、CICの情報開示が必要になります。

情報開示はインターネットから利用できるので、手軽に信用情報を確認できます。

CICはクレジットカード会社・信販会社が主に加盟

CIC(株式会社シー・アイ・シー)は、クレジットカード会社や信販会社が主に加盟している信用情報機関です。

他にも消費者金融やリース会社の情報も保管しています。

| 情報の種類 | 保存期間 |

|---|---|

| 任意整理情報 | 完済日から5年間 |

| 延滞情報 | 解消日から5年間 |

| 申し込み情報 | 申し込み日から6ヶ月間 |

| 利用記録 | 利用日から6ヶ月間 |

| 契約情報 | 契約終了日から5年間 |

任意整理をおこなった場合、完済から記録が残る期間は5年間です。

開示方法はインターネット、郵送、窓口のいずれかです。

| 開示方法 | 手数料 | 受付時間 |

|---|---|---|

| インターネット開示 | 500円 | 8:00〜21:45 |

| 郵送開示 | 1,000円 | 平日のみ |

| 窓口開示 | 500円 | 平日10:00〜16:00 |

インターネット開示が手軽で費用も安いため、定期的な信用情報の確認におすすめです。

最寄駅から数分で着くので、近くにお住まいの方は利用を検討してください。

| 都市 | 所在地 | アクセス |

|---|---|---|

| 東京 | 新宿区西新宿1-23-7 | JR新宿駅南口徒歩5分 |

| 大阪 | 北区梅田3-4-5 | JR大阪駅徒歩7分 |

| 名古屋 | 中区栄3-5-8 | 地下鉄栄駅徒歩1分 |

| 福岡 | 中央区天神1-2-12 | 地下鉄天神駅徒歩5分 |

JICCは消費者金融会社が多く加盟

JICC(株式会社日本信用情報機構)は、消費者金融会社が多く加盟している信用情報機関です。

JICCは貸金業法に基づく総量規制を超える借入を防ぐために、消費者金融へ情報を提供しています。

Q2-1. 総量規制とは何ですか?

引用元:金融庁公式サイト

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

消費者金融だけでなく、銀行系カードローンの情報も扱っており、借入総額の管理や審査において広く活用されています。

任意整理をおこなった場合、完済から記録が残る期間は5年間です。

| 情報の種類 | 保存期間 |

|---|---|

| 任意整理情報 | 完済から5年間 |

| 延滞情報 | 解消から1年間 |

| 申し込み情報 | 申し込み日から6ヶ月間 |

| 契約情報 | 契約終了から5年間 |

JICCの開示方法と手数料は、スマートフォン開示と郵送開示がそれぞれ1,000円、窓口開示は500円となっています。

スマートフォン開示はアプリのダウンロードが必要です。

| 開示方法 | 手数料 | 受付時間 |

|---|---|---|

| スマートフォン開示 | 1,000円 | 8:00〜21:45 |

| 郵送開示 | 1,000円 | 平日のみ |

| 窓口開示 | 500円 | 平日10:00〜16:00 |

窓口開示は東京、大阪、名古屋、仙台、福岡の5都市で対応しています。

他の信用情報機関よりも窓口数が多いので、是非利用を検討してください。

| 都市 | 所在地 | 最寄り駅 |

|---|---|---|

| 東京 | 千代田区神田東松下町41-1 | JR神田駅東口徒歩3分 |

| 大阪 | 北区梅田1-2-2-100 | JR大阪駅徒歩3分 |

| 名古屋 | 中区栄2-3-1 | 地下鉄伏見駅徒歩5分 |

| 仙台 | 青葉区中央1-2-3 | JR仙台駅徒歩3分 |

| 福岡 | 中央区天神1-9-17 | 地下鉄天神駅徒歩2分 |

KSCは銀行・信用金庫・農協などが加盟

KSC(全国銀行個人信用情報センター)は、銀行、信用金庫、農協などが加盟している信用情報機関です。

官報情報(自己破産・個人再生)も記録しているので、銀行系金融機関の審査では重要視される機関です。

| 情報の種類 | 保存期間 |

|---|---|

| 任意整理情報 | 契約終了から5年間 |

| 自己破産・個人再生 | 10年間 |

| 延滞情報 | 解消から5年間 |

| 官報情報 | 記録あり |

| 申し込み情報 | 1年間 |

任意整理の記録期間は、他機関と同様に完済から5年間となっています。

他機関と比較すると、情報開示の費用がやや高めに設定されています。

| 開示方法 | 手数料 | 受付時間 |

|---|---|---|

| インターネット開示 | 1,000円 | 平日9:00〜21:00 土日祝9:00〜17:00 |

| 郵送開示 | 1,200円 | 平日のみ |

銀行系のクレジットカードや住宅ローンを検討している場合は、KSCで信用情報を確認してください。

特に将来的に住宅購入を考えている方は、KSCの記録状況を定期的にチェックするのがおすすめです。

任意整理後のクレジットカードに関するよくある質問

任意整理後のクレジットカードに関して、よくある質問をまとめました。

- 任意整理後にクレジットカードの審査落ちしやすい人はどのような人ですか?

- 任意整理中にクレカ以外でお金を借りる方法はありますか?

- 任意整理後、審査なしで利用できるクレジットカードはありますか?

- 任意整理中にクレジットカードを使ったらどうなりますか?

- 任意整理後のクレカ作成で、年収はどのくらいあれば審査に通りますか?

任意整理後は正しい知識を持たずに行動すると、審査に何度も落ちてしまいます。

ここでは、よくある質問に対して実用的な回答を提供するので、是非参考にしてください。

任意整理後にクレジットカードの審査落ちしやすい人はどのような人ですか?

任意整理後にクレジットカードの審査落ちしやすい人は、以下に当てはまる人です。

- 返済能力が低いと判断される人

- 他社からお金を借りている人

- 申込情報が正しくない人

- キャッシング枠の設定金額が高い人

- 申し込みしたカードのステータスが高い人

- 金融事故を起こしている人

事故情報が信用情報から削除される前の申し込みは、ほぼ確実に審査落ちとなります。

2年目は正社員での就職や、安定したパート・アルバイトの継続により、収入基盤を固めます。

3年目にカードの申し込み、または信用情報の開示請求をして事故情報が消える5年目に申し込むのが最適です。

任意整理中にクレカ以外でお金を借りる方法はありますか?

任意整理中にクレカ以外でお金を借りる方法は、貸付制度や公的支援などがあります。

- 従業員貸付制度

- 生命保険の契約者貸付

- 生活福祉資金貸付制度

- 緊急小口資金

- 質屋での借入

- 友人・知人からの借入

例えば生活福祉資金貸付制度は、市区町村の社会福祉協議会が窓口となる貸付制度です。

貸付制度や公的支援は信用情報に依存しないので、任意整理中でも問題ありません。

公的制度の申請をおこない、審査期間中にどうしてもお金が必要なとき、知人に相談する流れがおすすめです。

任意整理後、審査なしで利用できるクレジットカードはありますか?

残念ながら、審査なしで利用できるクレジットカードは存在しません。

審査なしを希望するなら、デビットカードやプリペイドカードの利用が向いています。

厳密にはクレジットカードではありませんが、オンラインショッピングや実店舗での決済に利用できます。

家族カードは本会員の家族が審査対象となるため、自分自身の信用情報はほとんど参照されません。

他にもデポジット型クレジットカードなら、事前に保証金を預けるカードなので、一般のクレカよりも審査難易度が低いです。

任意整理中にクレジットカードを使ったらどうなりますか?

任意整理の対象となっているクレジットカードは使えなくなります。

キャッシングもショッピングも使えなくなるので、利用時は注意してください。

各カード会社は定期的に信用情報機関への照会をおこなうため、任意整理の事実が判明次第、カードの利用を停止します。

ただし、ETCカードについては交通トラブル防止のため、即座に停止されることはなく、一定期間後に利用停止となります。

任意整理後のクレカ作成で、年収はどのくらいあれば審査に通りますか?

任意整理後のクレジットカード審査において、年収の基準は明確に定められていません。

いわゆる返済能力を証明するには、以下を心がける必要があります。

- 収入の安定性:毎月一定額の収入がある

- 勤続年数:最低1年以上、できれば2年以上の継続勤務

- 雇用形態:正社員が有利だが、パート・アルバイトでも継続性があれば可能

- 他の借入状況:現在の借入残高が年収の3分の1以下であること

収入の安定性は、正社員やパート・アルバイトの方が有利です。

任意整理から5年経過後、給与明細や源泉徴収票などの安定した収入を証明できる書類を準備するのがおすすめです。

任意整理後でもクレジットカードを作れる激甘審査ファイナンスは存在しない

任意整理後にクレジットカードを作れる激甘審査ファイナンスは存在しません。

任意整理後でもクレジットカードを作りたい人は、事故情報が削除される5年後まで待つのが得策です。

審査通過のコツは、安定した収入の確保と任意整理した会社以外への申込み、携帯電話料金などの支払いで信用実績を積むことです。

任意整理後の信用回復は時間がかかりますが、正しい知識と計画的な行動により、再びクレジットカードを持てる日が来ます。