「債務整理者でも作れるクレジットカードはある?」

「おすすめはどのカード?」

債務整理の経験がある人には、こうした疑問を抱えている人が多いです。

特に債務整理から10年経過している人は、審査を通過できる可能性が高いです。

任意整理・個人再生・特定調停の履歴が残る期間は、実施から5年間です。

自己破産の場合は、実施から10年経てば自動的に消去されます。

デビットカード・プリペイドカードは、審査なしで発行できます。

クレジットカードの審査が通らなかった人におすすめです。

この記事では、債務整理者でも作れる可能性のあるクレジットカードを5つ紹介します。

審査を通過するためのポイントなども解説しているので、クレジットカードが欲しい人はぜひ参考にしてみてください。

- 債務整理者がクレジットカードを作成できる理由

- 債務整理者でも作れる可能性のあるクレジットカード5選

- 債務整理者が審査を通過するためのポイント

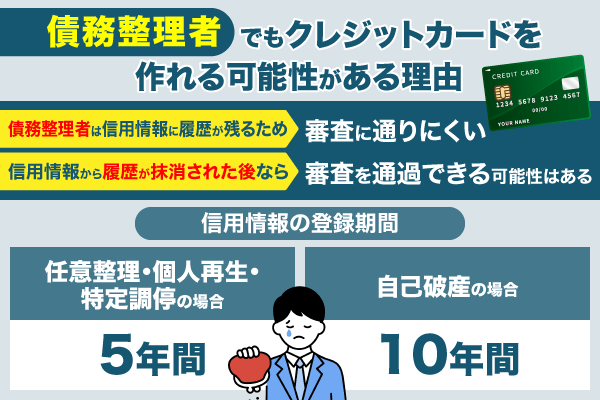

債務整理者でもクレジットカードを作れる可能性があるのは登録期間を設定しているため

債務整理をしても、登録期間を過ぎれば、クレジットカードを作れる可能性があります。

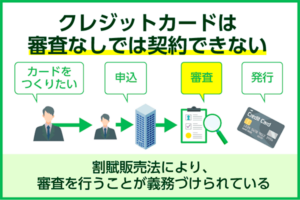

債務整理を行うと、信用情報に履歴が登録されます。

信用情報は、クレジットカードやカードローンの審査で特に重視される部分です。

また、各社独自に審査基準を設けられており、一般的には、お客様が申込時に記載された属性(年齢・勤務年数・居住年数・年収)、借入情報(借入件数・借入総額)、信用情報機関の情報(借入件数・借入総額・支払遅延有無等)や各社独自に収集された情報を基に総合的に可否判断をされております。

引用:「開示手続き」のよくある質問|日本信用情報機構(JICC)指定信用情報機関

信用情報に債務整理の履歴があると、審査時に「この申込者は返済能力に問題がある」と判断されやすくなります。

一度登録された内容は原則変更できないため、債務整理の履歴がある状態では審査通過は難しいです。

また手続きの種類によって、債務整理の登録期間はそれぞれ違います。

具体的な登録期間は、以下の通りです。

| 任意整理・個人再生 特定調停の場合 | 手続き実施から5年間 |

|---|---|

| 自己破産の場合 | 手続き実施から10年間 |

各カード会社の審査内容は非公開であり、判断基準もそれぞれ異なります。

債務整理者でもクレジットカードを作りたいと考えている人は、よく内容を確認しておいてください。

ここでは、クレジットカードを作れる可能性がある理由について詳しく解説します。

任意整理・個人再生・特定調停の履歴は5年経つと消去される

任意整理・個人再生・特定調停を行った人は、実施から5年経過していればクレジットカードを作れる可能性があります。

それぞれの手続き履歴が登録される期間は、以下の通りです。

| 債務整理の種類 | 登録期間 | 登録の開始時点 |

|---|---|---|

| 任意整理 | 完済から5年間 | 債権者との和解成立後 |

| 個人再生 | 再生計画認可決定から5年間 | 裁判所の再生計画認可確定時 |

| 特定調停 | 調停成立・完済から5年間 | 簿記上の整理開始もしくは完済時点 |

登録期間がスタートするのは手続き完了後、または債務完済後からとなっています。

また債務整理者がクレジットカードを作るには、以下3つの条件をすべて満たさなければいけません。

- 債務整理の実施から5年経過している

- ローンや公共料金などの支払いを滞納していない

- 安定した継続収入がある

これらの条件をすべて満たしている人は、クレジットカードの審査を通過できる可能性があります。

クレジットカードを申し込む際は、各社の基準をよく確認したうえで慎重に検討することが大切です。

自己破産の履歴も10年経てば消去することが可能

自己破産を行った人でも、実施から10年経過していればクレジットカードを作れる可能性はあります。

手続き履歴が登録される期間は、以下の通りです。

| 債務整理の種類 | 登録期間 | 登録の開始時点 |

|---|---|---|

| 自己破産 (免責決定) | 最長10年 | 免責決定を受けた日から起算 |

登録期間は免責許可の決定から10年で、これ以上期間が延びることはありません。

裁判所が発行した破産手続きの案内でも、登録期間は10年までと記載されています。

法律上定められている制限については,免責許可決定が確定するか,免責を受けられなかった場合でも,破産手続開始決定を受けてから10年が経過した時点で消滅します(これを「復権」と言います 。)

引用:破産(自己破産)の手続について|裁判所

自己破産を実施した経験がある人は、免責決定日から何年経っているかを確認しておきましょう

また自己破産者がクレジットカードを申し込むには、以下3つの条件が必須です。

- 免責決定日から10年以上経過している

- 安定した継続収入がある

- 他社での借入が少ない

自己破産の履歴が消去されていても、返済滞納のリスクがあると審査通過は難しくなります。

債務整理者でも作れるクレジットカードを探している人は、よく覚えておいてください。

債務整理者でも作れる可能性のあるクレジットカード5選

債務整理者でも作れるクレジットカードを探している人には、消費者金融系カードがおすすめです。

消費者金融系のクレジットカードは、信用情報よりも現在の収入・返済能力を重視する傾向があります。

以下のクレジットカードなら、債務整理の経験がある人でも発行できるかもしれません。

| カード名 | 年会費 | 利用限度額 | 国際ブランド | ポイント還元率 | 付帯保険 |

|---|---|---|---|---|---|

| プロミスVisaカード | 無料 | 最大100万円 | Visa | 0.5%〜1.0% (Vポイント) | 海外旅行傷害保険 (最高2,000万円) |

| ACマスターカード | 無料 | 10万円~300万円 | Mastercard | なし | なし |

| PayPayカード | 無料 | 25万円 (過去30日間) | Visa JCB Master | 1.0%~5.0% | なし |

| ネクサスカード | 1,375円 | 5万円~200万円 | Mastercard | 0.5% | なし |

| 楽天カード | 無料 | 10万円~100万円 | Visa JCB Master | 1.0%〜3.0% | 海外旅行傷害保険 (最高2,000万円) |

審査に対して不安を感じている人でも、気軽に申し込むことが可能です。

債務整理者だけどクレジットカードを作りたいと考えている人は、各カードの情報をよく確認しておいてください。

ここでは、それぞれのクレジットカードがもつ特徴を詳しく解説します。

プロミスVisaカード|口座作成なしで最短即日カード発能

プロミスVisaカードは、債務整理を経験した人でも申請しやすいクレジットカードです。

世界中のVisa加盟店で利用できるほか、以下の特徴を持っています。

- 銀行口座の開設が不要

- 最短即日でカード発行が可能

- パート・アルバイトでも申込OK

プロミスVisaカードは手持ちの銀行口座を引き落とし先に設定できるため、新規口座開設は不要です。

またプロミスVisaカードの審査を担当するのは、SMBCコンシューマーファイナンスです。

自社独自のスコアリング基準で審査を行うため、信用情報に自身がない人でも発行できる可能性があります。

債務整理者でも早く作れるクレジットカードを探している人は、ぜひ申し込みを検討してみてください。

| 年会費 | 永年無料 |

|---|---|

| 利用限度額 | 最大100万円 |

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%〜1.0%(Vポイント) |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円 |

| 申込条件 | 満20歳以上69歳以下で、安定した収入がある人 |

ACマスターカード|独自の基準で審査を実施してくれる

ACマスターカードは、債務整理後でも申請できるクレジットカードです。

自動契約機(むじんくん)で即日発行できるうえ、以下の特徴を持っています。

- スコアリングによる独自の審査方式

- カードローン機能付き

- 担保不要で口座開設も不要

カードの発行元であるアコム株式会社は、独自の審査基準を採用している会社です。

過去に金融事故を起こしたことがある人でも、前向きに審査を検討してもらえる可能性があります。

またACマスターカードを提供しているアコムは、消費者金融としての与信管理実績が豊富です。

審査時は信用情報だけでなく、申込者の返済能力・収入状況なども考慮してくれます。

債務整理者で「安心して申し込みできるカードが知りたい」という人は、一度内容を確認してみてください。

| 年会費 | 永年無料 |

|---|---|

| 利用限度額 | 10万円~300万円 |

| 国際ブランド | Mastercard |

| ポイント還元率 | なし |

| 付帯保険 | なし |

| 申込条件 | 満20歳以上で安定した収入がある人 |

PayPayカード|審査完了後にカード番号の俗事発行が可能

PayPayカードは債務整理を経験した人でも申し込みできる、利便性の高いクレジットカードのひとつです。

年会費永年無料でポイント還元率も高く、他にも以下の特徴を持っています。

- 柔軟なスコアリング方式

- PayPayアプリとの提携が可能

- 3つの国際ブランドに対応

PayPayカードの発行元であるPayPayカード株式会社は、独自の審査基準を設けています。

またPayPayカードを申し込む時は、国際ブランドをVisa・JCB・Masterから自由に選べます。

異なるブランドのカードを複数発行し、世界中いろいろな場所でクレジット決済を活用することも可能です。

債務整理者でも作れる使いやすさ抜群のクレジットカードを探している人は、ぜひ申し込みを検討してみてください。

| 年会費 | 永年無料 |

|---|---|

| 利用限度額 | 25万円(過去30日間) |

| 国際ブランド | Visa・JCB・Master |

| ポイント還元率 | 1.0%~5.0% |

| 付帯保険 | なし |

| 申込条件 | 18歳以上で安定した継続収入がある人(学生可・高校生除く) ※満18歳~20歳未満の人は、親権者の同意が必要 |

ネクサスカード|信用情報に自信がない人でも申請しやすい

ネクサスカードは債務整理を経験した人でも、審査を有利に進められるクレジットカードです。

申込時は1,375円の年会費がかかりますが、以下のような特徴を持っています。

- 信用情報不問で申込OK

- デポジット追加で利用限度額の増額が可能

- 世界中のVisa加盟店に対応

ネクサスカードは一般的なクレジットカードと違い、発行する際に保証金(デポジット)を支払う必要があります。

支払ったデポジットの金額分だけ、カードの利用限度額が設定される仕組みです。

お客様の信用を補完するために担保としてお預かりするお金です。デポジットはお支払いにはご利用いただけません。

引用:Q&A詳細|Nexus Card

また、デポジット額とカード利用可能枠は同額になります。

※お申込みにあたり所定の審査がございます。

デポジットが必要になる分、債務整理者でも前向きに審査を検討してもらえる可能性があります。

過去に債務整理歴がある場合でも、安心して申し込みできます。

年会費が発生してもクレジットカードを作りたいと考えている人は、ぜひ申し込みを検討してみてください。

| 年会費 | 1,375円 ※発行手数料:550円 |

|---|---|

| 利用限度額 | 5万円~200万円 |

| 国際ブランド | Nexus Card |

| ポイント還元率 | 0.5% (Nexusポイント) |

| 付帯保険 | なし |

| 申込条件 | 18歳以上で安定した継続収入がある人(学生可・高校生除く) |

楽天カード|年齢18歳以上の人なら誰でも申込OK

楽天カードは債務整理を経験した人でも、発行できる可能性のあるクレジットカードです。

年会費0円で発行できるほか、以下のような特徴を持っています。

- シンプルな申込条件

- 学生・専業主婦でも申込可能

- 最大3.0%のポイント還元率

楽天カードの申込条件で定められているのは、申込者の年齢だけです。

また発行元である楽天カード株式会社では、学生向けのクレジットカードなども申し込むことが可能です。

楽天カードでは、学生の方向けの楽天カードアカデミーのご用意もございます。学生の方は下記よりお申し込みいただけます。

引用:よくあるご質問|楽天カード

さまざまな種類のクレジットカードを取り扱っている分、柔軟な審査が期待できます。

債務整理者で収入にあまり自信のない人は、一度内容を確認してみてください。

| 年会費 | 永年無料 |

|---|---|

| 利用限度額 | 10万円~100万円 |

| 国際ブランド | Visa・JCB・Master |

| ポイント還元率 | 1.0%~3.0% (楽天ポイント) |

| 付帯保険 | 海外旅行保険:最高2,000万円 |

| 申込条件 | 年齢18歳以上の人 (学生可) |

債務整理者がクレジットカード審査を通過するためのポイント

債務整理者でも作れる可能性のあるクレジットカードは、信用情報が回復していれば申し込むことが可能です。

しかし審査を無事通過するには、5つの審査対策を行っておく必要があります。

クレジットカードの審査に対して有効な対策は、以下の通りです。

- 申込前に開示請求で信用情報を確認する

- カード申込は6ヵ月に1枚ずつ行う

- 申込時は収入証明書を提出する

- キャッシング枠は設定しない

- 他社での借入は完済しておく

信用情報に債務整理の履歴が登録されていると、審査を通過するのは難しくなります。

そのためクレジットカードを申し込む際は、申請前に信用情報を必ず確認しなければいけません。

無計画に申し込みを行うと、せっかくのチャンスを無駄にしてしまう可能性があります。

これからクレジットカードを申し込む予定の債務整理者は、きちんと対策を行っておいてください。

ここでは、審査を通過するためのポイントについて詳しく解説します。

申込前には開示請求で信用情報を確認しておく

債務整理者がクレジットカードを作るには、信用情報から金融事故の履歴を消すことが大前提です。

そのため申込前には、必ず「開示請求」で自身の信用情報を確認しておく必要があります。

情報開示とは、お客様ご本人のお申込みにより、CICに加盟している会員会社(クレジット会社等)との契約内容や支払い状況等の信用情報を確認できる制度です。

引用:情報開示とは|指定信用情報機関のCIC

お客様の情報が現在、信用情報機関に登録されているのか、またはどのように登録されているかを確認していただくことができます。

信用情報機関で開示請求を行えば、個人でも信用情報に記載された内容を確認することは可能です。

信用情報の開示請求は、以下の信用情報機関で申し込みできます。

スマホ・タブレットですぐ内容を確認したい人は、Web経由で情報開示を申請するのがおすすめです。

各機関で情報開示を申し込む時は、以下の費用がかかります。

| 開示方法 | 費用(税込) | |

|---|---|---|

| JICC | スマホ・郵送 | スマホ:120円 郵送:1,000円 |

| CIC | スマホ・郵送 | スマホ:500円 郵送:1,000円 |

| KSC | 郵送のみ | 1,000円 |

ちなみに金融事故が残る原因は、任意整理・個人再生・特定調停・自己破産だけではありません。

申込前には信用情報を必ず確認し、金融事故(異動情報)が残っていないか確認しておきましょう。

カード申込は6ヵ月に1枚ずつ行う

債務整理者がクレジットカードを申し込む時は、6ヵ月ごとに1枚ずつ申請するのが適切です。

信用情報機関では金融事故だけでなく、クレジットカード・ローンの申込履歴なども記録されています。

一度に複数のカードを申し込む行為は、以下の悪影響をまねく危険性が高いです。

- 信用スコアが一時的に低下する

- 審査落ちのリスクが高くなってしまう

複数のクレジットカード申込履歴は、クレジット会社から「この申込者はお金に困っている」と思われる原因になります。

ただしクレジットカード・ローンの申込履歴は、6ヵ月後経てば消去されます。

申込みに関する情報

引用:信用情報の内容と登録期間 |日本信用情報機構(JICC)指定信用情報機関

内容 登録期間 本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別等 照会日から6ヵ月以内

信用情報をクリーンな状態のまま維持したいのであれば、クレジットカードは6ヵ月に1社ずつ申請するのが無難です。

債務整理者でも作れるクレジットカードを探している人は、一度に複数のカードを申し込まないよう注意してください。

審査が有利になるよう収入証明書を用意しておく

債務整理者がクレジットカードを申し込む際は、自主的に収入証明書を提出するのがおすすめです。

一般の人に比べて、債務整理を行った人はクレジット会社から返済能力を疑われやすくなります。

落ちるリスクを軽減するには、以下の収入証明書が必要です。

| 書類名 | 発行元 | 有効期間(目安) |

|---|---|---|

| 源泉徴収票 | 勤務先 | 原則1年以内 |

| 給与明細書 | 勤務先 | 直近2~3ヵ月分 |

| 課税証明書 | 市区町村役所 | 発行日から1年以内 |

| 確定申告書 | 税務署 | 最新年度の申告分 |

上記の書類をいずれか1点提出しておけば、審査を有利に進められます。

債務整理者でもクレジットカードを作りたいという人は、勤務先や役所で収入証明書を調達しておきましょう。

収入証明書を提出しなかった場合、以下の悪影響を受けるリスクがあります。

- 返済能力を客観的に証明できない

- 審査のスコアリング点が下がる

- 虚偽申告だと疑われてしまう

債務整理者にとって収入証明書の提出は、現在の収入・返済能力を示すのに有効な手段です。

これからクレジットカードを申し込む人は、収入証明書がないか一度探してみてください。

キャッシング枠の設定はしない

債務整理を経験した人がクレジットカードを申し込む場合、キャッシング枠は設定しないのが適切です。

キャッシング枠の「申請あり」と「申請なし」では、以下の違いがあります。

| キャッシング枠あり | キャッシング枠なし |

|---|---|

| 審査難易度 | |

| 高くなりやすい | 低くなりやすい |

| 総量規制の対象 | |

| 含まれる | 対象外 |

| 審査時間 | |

| 長くなりやすい | 短期間で済む場合が多い |

| 信用情報への影響 | |

| 借入申請の記録が残る | 申込情報のみ記録される |

クレジットカードを使い、ATMで現金が借りられるようになる機能です。

カードローンと同じ扱いになるため、キャッシング枠の申請は「新たな借入希望」とみなされます。

(2)クレジットカードで現金を借りるキャッシングは、総量規制の対象となり、年収の3分の1を超える貸付けが禁止されます。クレジットカード会社は、「貸金業者」として「貸金業法」に基づき、金銭の貸付けを行うからです。

引用:お借入れは年収の3分の1まで(総量規制について)|日本貸金業協会

総量規制の対象になるため、審査内容もその分だけ厳しくなる可能性が高いです。

クレジットカード申込時にキャッシング枠を設置すると、以下の影響をうけるかもしれません。

- 審査落ちリスクが高くなる

- 審査結果が届くまで時間がかかる

- ショッピング枠が減額される

クレジット会社から見て、キャッシング枠は滞納リスクが高い項目です。

クレジットカードの発行を最優先とするのであれば、キャッシング枠の申請はしないでください。

他社での借入はなるべく完済しておく

債務整理者がクレジットカードを申し込む時は、可能な限り他社での借入を減らしておく必要があります。

他社での借入を完済しておけば、以下のメリットを得ることが可能です。

審査で返済能力が評価されやすくなる

返済中の借入がないことで、「月々の収入に余裕がある」と判断されやすくなります。

滞納リスクが低い証明にもなるため、審査を有利に進めることが可能です。

スコアリング点数が上がる

審査時のスコアリングでは借金がある状態よりも、借金なしの方が評価されやすいです。

特に債務整理を経験した人は、現在の借入状況が重視されやすくなります。

返済遅延のリスクを軽減できる

他社での借入が残っていると、クレジットカード作成後に返済遅延をまねく危険性があります。

カード発行前に他社での借入を完済しておけば、滞納リスクを最小限におさえることが可能です。

債務整理を経験した人がクレジットカードを作るには、クレジット会社に返済能力があることを証明しなければいけません。

他社借入完済後にクレジットカードを申し込めば、審査を有利に進められます。

逆に他社での借入がある状態で申し込むと、以下の悪影響をまねく危険性が高いです。

- 「返済能力が低い」と判断されやすくなる

- 利用限度額が引き下げられてしまう

- 多重債務と疑われてしまう

たとえ完済できないとしても、借金はできるだけ減らしておくのが無難です。

債務整理を経験したことがある人は、クレジットカードを申し込む前にまず他社借入の返済に専念してください。

債務整理者がクレジットカードを申し込む時の注意点

債務整理者がクレジットカードを申し込む時は、5つの注意点に気をつけなければいけません。

注意点の内容は、以下の通りです。

- 利用限度額を必要最低限におさえる

- カードの返済方法・返済方式を確認する

- 申込内容にウソの情報を書かない

- 申込先の会社系列を確認する

- クレジットヒストリーを積み重ねる

過去に債務整理を行った人は、返済能力・収入が下がっていると考えられます。

限度額を高く設定しすぎてしまうと、審査で不利になる可能性があります。

年収や勤務状況などの個人情報に誤りがあった場合、クレジット会社からの信用を失ってしまいます。

これからクレジットカードを申し込む予定の人は、申込前に内容をよく確認しておいてください。

ここでは、それぞれの注意点について詳しく解説します。

利用限度額は必要最低限におさえる

債務整理者がクレジットカードを申し込む場合、利用限度額はなるべく低くおさえるのが無難です。

申込時に希望限度額を高く設定すると、以下のような悪影響を受ける可能性が高いです。

審査落ちの可能性が高くなる

希望限度額を高く設定すれば、その分だけ審査基準も高くなります。

債務整理を経験したことがある人は、特にマイナス評価へとつながりやすいです。

審査時間が延びやすくなる

利用限度額を高く設定すると、クレジット会社は個人情報や信用情報を入念に調査します。

審査の確認項目が増える分、審査時間も長引いてしまう傾向が多いです。

利用限度額を減額されてしまう

審査結果によっては、クレジット会社が「希望限度額が申込者の返済能力に見合っていない」と判断される場合もあります。

こうした判断が行われると、返済能力に合わせて利用限度額を減らされてしまうケースが多いです。

すべてのクレジット会社は、申込者の希望限度額を審査材料のひとつとして考慮します。

希望限度額と申込者の属性情報・信用情報を見て、「申込者に返済する意思があるのか」を確認するためです。

審査を少しでも有利に進めたい人は、以下の対策を実践しましょう。

希望限度額を低めに設定すると、クレジット会社から「この申込者は自身の返済能力を正確に把握している」と判断されやすくなります。

クレジットカードの利用限度額は、特定の条件を満たせば発行後でも増額することが可能です。

契約するカードの返済方法・返済方式を確認する

債務整理者がクレジットカードを申し込む場合、返済方法・返済方式は1回払いや分割払いに設定するのがおすすめです。

クレジットカードでよく使用されている返済方法・返済方式には、以下の4つがあります。

- 1回払い・2回払い・分割払い

- 定額リボルビング払い

- 元利定額リボルビング払い

- 元金定額リボルビング払い

リボルビング払い(リボ払い)は利用した分の金額を、1ヵ月ごとに一定金額ずつ支払う返済方式です。

クレジットカードをリボルビング払いで利用していると、以下のトラブルをまねく危険性が高いです。

支払総額が増えやすい

リボルビング払いは毎月の支払い額を低くおさえられる分、支払い回数が増えやすいです。

返済期間に応じて利息が加算されることで、支払総額も少しずつ増えていきます。

残高管理が複雑でわかりにくい

利用明細を確認するとわかりますが、リボルビング払いの支払額には利息が含まれています。

毎月支払いを行っていても、元金が思うように減らないケースもあるようです。

支払い遅延が発生しやすくなる

利用明細を確認しないまま使い続けていると、支払いを延滞してしまう可能性が高いです。

元金残高が増えることによって、月々の支払額が高額になるケースもあります。

返済期間が長期化しやすく支払総額の増加も招きやすいリボ払いは、債務整理者には不向きといえます。

債務整理を経験したことがある人は、クレジットカード申込時に以下の対策を行うのがおすすめです。

一部のクレジットカードは、初期の支払い方法を「リボ払い」に設定しているケースがあります。

支払い遅延が心配な場合は、支払い方法を一括払いへと変更しておくのが無難です。

考えなしにリボ払いを利用してしまうと支払残高が増えて、再び支払困難な状態に陥ってしまうリスクがあります。

これからクレジットカードを申し込む人は、支払方法の初期設定がリボ払いになっていないかをよく確認しておいてください。

申込内容にウソの情報を書かない

債務整理者がクレジットカードを作るには、申込内容にウソを書かないことが必須です。

申込内容にウソの情報を書いても、審査時に信用情報を確認すればすぐにバレてしまいます。

審査落ちのリスクが高くなる

申込内容にウソの情報があると発覚した場合、審査を通過するのは難しいです。

意図的にウソの情報を書いていなくても、入力した情報に誤りがあれば審査落ちのリスクは高くなります。

クレジット会社からの信用を失う

審査時にウソの情報が見つかると、「この申込者は信用できない」と判断される可能性が高いです。

虚偽申告が一度でもバレると、そのクレジット会社と契約するのは困難になります。

法的処罰を受ける可能性がある

クレジットカードの申込内容にウソの情報を書くと、詐欺未遂と見なされる可能性があります。

申告内容によっては、クレジット会社から訴えられる場合もあるため注意が必要です。

クレジット会社は審査時、申込者の情報を多角的に審査します。

ウソの情報は審査で落ちやすくなるだけでなく、将来的な信用を失う原因にもなるため注意が必要です。

審査を少しでも有利に進めたい人は、以下の対策を行っておきましょう。

信用情報と申込内容の内容を見比べていまたデビットカードは申込条件さえ満たせば、学生・主婦でも発行することが可能です。れば、間違った情報をすぐ発見できます。

クレジットカードをこれから申し込む人は、申込内容にウソの情報や書き間違いがないかよく確認しておいてください。

申込時は会社系列もよく確認しておく

債務整理者がクレジットカードを申し込む際は、申込先の会社情報・グループ情報もよく確認しておきましょう。

しかし信用情報機関のデータが消えても、各クレジット会社・貸金業者で記録された情報は消えません。

クレジットカードの申し込みを行う際は過去に債務整理を行った会社や、その関連企業を避けることが大事です。

債務整理を行った企業との関連を調べる時は、以下の対策が役立ちます。

各会社の公式サイトを確認すれば、系列企業・傘下グループは簡単に確認できます。

過去に債務整理を行った会社・関連企業への申し込みを避けることで、審査落ちのリスクは軽減することが可能です。

これからクレジットカードを申し込む予定の人は、申込先のクレジット会社についても調べておいてください。

クレジットヒストリーを積み重ねる

債務整理者がクレジットカードを申し込む場合、申込前にはなるべくクレジットヒストリーを作っておくのが最適です。

クレジットヒストリーの数が多ければ多いほど、審査を有利に進めることが可能です。

クレジットヒストリーとは?

クレジットヒストリーは、クレジットカードやローンなどの利用履歴を記したデータのことです。

信用情報機関に登録されており、審査では個人の信用力を判断する際の重要な指標となります。

信用情報として登録されたクレジットヒストリーは、クレジットカード・ローンの申込時に必ず確認されます。

クレジットヒストリーを積み重ねるには、以下の対策が有効です。

電気・ガス・水道などの支払いを期日通りに行うと、信用情報に履歴が残ります。

履歴数が多くなればなるほど、クレジットカードの審査で有利になる可能性が高いです。

債務整理を行うと、クレジット会社・貸金業者からの信用度は下がってしまいす。

しかしクレジットヒストリーを積み重ねていけば、失った信用度を取り戻すことが可能です。

債務整理者で審査に不安を感じている人は、積極的にクレジットヒストリーを取得していってください。

債務整理者がクレジットカードの審査に落ちた時の対処法

クレジットカードの審査に落ちてしまった時は、3つの対処法を試してみましょう。

審査落ちに有効な対処法は、以下の通りです。

- デビットカードを利用する

- プリペイドカードを利用する

- 金融事故情報の消去まで待機する

クレジットカードの審査に落ちた人は、属性情報・信用情報のいずれかに原因があると考えられます。

属性情報は自力で改善できる余地がありますが、信用情報は改善することができません。

ただし対処法を利用する際は、経済状況や利用目的に応じて最適な方法を選ぶ必要があります。

「クレジットカードの審査に落ちてしまった・・・」という人は、内容をよく確認しておいてください。

ここでは、それぞれの対処法について詳しく解説します。

デビットカードを利用する

債務整理者だけど一定の貯蓄があるという人には、デビットカードがおすすめです。

デビットカードには、以下のメリットがあります。

- 信用審査なしで発行できる

- 口座残高の範囲内でのみ使えて、使いすぎを防げる

- 国内外のさまざまな加盟店で利用できる

デビットカードは決済を行うと、銀行口座から即時に代金が引き落とされる仕組みです。

またデビットカードは申込条件させ満たせば、学生・主婦でも発行することが可能です。

国内・海外のさまざまな店舗、ネットショッピングなどでも使えます。

ただし利用する際は、以下のデメリットに気をつけましょう。

- 一部のカードには年齢制限などの条件がある

- 口座残高が不足していた場合は利用できない

- デビットカードが使えない店舗もある

デビットカードは即時に代金が引き落とされる仕様上、口座内にお金が無ければ利用できません。

店舗によっては、デビットカードに対応していない場合もあります。

債務整理者でデビットカードの利用を考えている人は、目的に合ったカードを探してみてください。

プリペイドカードを申し込む

債務整理が原因でクレジットカードの審査に通らなかった人は、プリペイドカードの利用を検討してみましょう。

プリペイドカードは、あらかじめチャージした金額内でのみ利用できる「前払い式」のカードです。

審査なしで発行できるため、債務整理の履歴がまだ残っている人でも作成できます。

プリペイドカードのメリットは、以下の通りです。

- 審査不要で即日発行できる

- 利用限度額を自由に変更できる

- 年会費無料のカードが多い

クレジットカードと違い、プリペイドカードは使う前に現金チャージが必要です。

チャージする金額(利用限度額)を自分で設定できるため、使いすぎてしまう心配はありません。

ただしプリペイドカードを利用する際は、以下のデメリットに注意してください。

- チャージ残高が不足していると使えない

- 分割払いなどに対応していない

- カードによってはチャージ手数料が発生する

プリペイドカードの支払い方法は基本、一括払いのみです。

クレジットカードのように分割払い・リボ払いなどは利用できないので、気をつけましょう。

金融事故が消去されるまで申し込みを控える

「デビットカード・プリペイドカードはどうしても使いたくない」という人は、金融事故が消去されるまで待つしかありません。

冒頭でも解説したように、信用情報に以下の履歴がある人は審査落ちしやすいです。

- 借金の返済遅延・滞納

- クレジットカードの支払い遅延・未払い

- 債務整理の実施履歴

クレジットカードを作りたい人は上記の情報が消去されるまで、申し込みを控える必要があります。

ただしクレジットカードの審査で落ちる理由には、申込者の属性情報も関係しています。

以下の項目に該当する人は、属性情報の改善が必要です。

- 毎月の収入が不安定

- 勤続年数が短い

- 年収が極端に少ない

たとえば収入が不安定な人は、安定した収入が得られる職業へ転職するのが有効となります。

勤続年数が短い人は仕事に専念し、勤続年数や収入を増やすのが有効です。

債務整理者でなんとしてもクレジットカードを作りたい人は、信用情報と属性情報の改善を頑張ってください。

まとめ:債務整理者でも作れるクレジットカードはある

債務整理者でも作れるクレジットカードはあります。

ただし債務整理者がクレジットカードを作るには、以下2つの条件を満たさなければいけません。

- 任意整理、個人再生、特定調停の実施から5年経過している

- 自己破産の実施から10年経過している

上記の条件をクリアしている人なら、審査を通過できる可能性があります。

債務整理者でも作れる可能性のあるクレジットカードは、以下の5つです。

- プロミスVisaカード

- ACマスターカード

- PayPayカード

- ネクサスカード

- 楽天カード

消費者金融系のクレジットカードは審査基準が各会社ごとに異なるため、債務整理の経験がある人でも審査通過が期待できます。

ただし債務整理者がクレジットカード審査を通過するためには、以下5つのポイントをおさえることが重要です。

- 開示請求で信用情報を確認しておく

- カード申込を6ヵ月に1枚ずつ行う

- 収入証明書を用意しておく

- キャッシング枠を設定しない

- 他社での借入を完済しておく

申込前にしっかりと審査対策を行っておけば、審査を有利に進められます。

債務整理者でも作れるクレジットカードを探している人は、この記事で解説した情報をぜひ参考にしてみてください。