「未成年でもお金を借りる方法はある?」

進学費用や部活動の遠征費、急なトラブルによる出費など、未成年であってもまとまったお金が必要になる場面は珍しくありません。

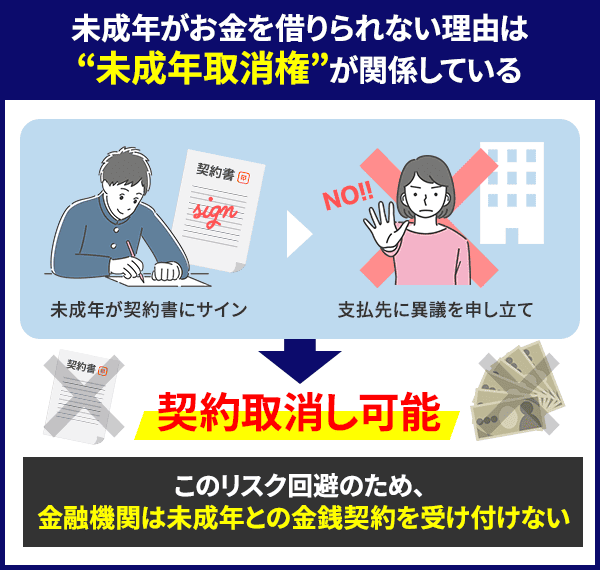

結論、未成年者が自由にお金を借りることはできず、法律上厳しく制限されています。

特に民法で定められている「未成年取消権」により、未成年者が結んだ契約は後から無効にできる仕組みになっています。

このため、金融機関や貸金業者は未成年に対して原則貸付を行わない方針を取っています。

ただし、収入状況や契約内容によっては親の同意が求められる場合もあり、必ずしもすべて自由に借りられるわけではありません。

この記事では、未成年がお金を安全に確保するための正しい知識を解説します。

正規の制度や公的支援を活用し、違法な借り入れや危険な手段に絶対に巻き込まれないためにも、正しい情報をもとに行動していきましょう。

未成年は自由にお金を借りられないのは未成年取消権に守られているから

未成年が自由にお金を借りられないのは、法律によって強く保護されているからです。

未成年者が結んだ契約は後から取り消すことができる「未成年取消権」が存在するため、金融機関は未成年への貸付契約に慎重にならざるを得ません。

未成年取消権は、未成熟な判断力による不利益な契約を防ぐために、民法上認められている重要な制度です。

実際、消費者庁でも若年層が安易に金銭契約を結ぶリスクについて注意喚起しています。

例えば、17歳の高校生がスマートフォン購入のために分割払い契約をした場合でも、親権者が異議を申し立てれば契約は取り消し可能です。

| 未成年取消権が適用される例 | 適用されない例 |

|---|---|

| 消費者金融との金銭消費貸借契約 | 日常生活に必要な少額取引(例:文房具購入) |

| スマホ購入時の分割払い契約 | 未成年でも生活必需品の現金購入(取消権対象外) |

| クレジットカード利用契約 | 成人後に自ら結んだ契約(取消不可) |

未成年が自由に借金できないのは、本人を守るために用意された重要な仕組みです。

まずはこのルールを正しく理解し、安全な資金調達方法を選ぶことが何よりも大切です。

未成年取消権により未成年は原則としてお金の借入契約は無効にできる

未成年者には、自分で結んだ契約を取り消すことができる「未成年取消権」が認められています。

この制度があることで、未成年は安易な借金や不利な契約から守られています。

未成年取消権とは、社会経験の浅い未成年者を経済的トラブルから保護するために、民法によって認められている権利です。

たとえば17歳の高校生が、親の同意なしにローン契約を結んだ場合、後から本人や親権者がその契約を取り消すことができます。

| 取り消すために必要な手続き | 注意点・制限 |

|---|---|

| 親権者または本人が相手方に取消通知を送る | 取り消せるのは「未成年時に締結した契約」に限る |

| 内容証明郵便で通知すると確実 | 取消しは原則として契約から一定期間内に行う必要あり |

| 書面がない場合でも口頭で通知は可能 | 取り消し後、受け取った金銭や商品は原状回復義務が発生する |

金融機関にとっても、後から契約が無効になるリスクは大きな負担です。

このため、未成年との貸付契約自体を受け付けない対応をとる会社が多くなっています。

未成年取消権は、未成年者を守るための大切な仕組みです。

無理な契約や借金から自分自身を守るためにも、未成年の間は軽率に契約を結ばないことが重要です。

民法改正により18歳でも親の同意無しでクレジットカードなどの契約ができるようになった

2022年4月の民法改正により、日本では18歳から成人とみなされるようになりました。

これにより、18歳・19歳の若者でも、原則として親の同意なしに契約を結ぶことができるようになっています。

以前は20歳未満は未成年とされていましたが、現在は18歳になった時点で法的に大人と同じ権利義務を持ちます。

| 成人年齢引き下げでできるようになったこと | 依然として20歳以上に制限されていること |

|---|---|

| クレジットカード契約(本人名義で) | 飲酒・喫煙・公営ギャンブル(競馬・競艇など) |

| 賃貸契約(単独での部屋借り契約) | 養子縁組を結ぶ行為(特別養子縁組) |

| ローン契約(安定収入要件あり) | 大型免許・中型免許の取得 |

クレジットカードの契約や、ローン契約、携帯電話の購入なども、自分の意思だけで手続きできるケースが増えました。

たとえば、大学に入学した18歳の学生がスマホを分割払いで購入する場合、親の保証がなくても契約できるようになっています。

一方で、収入が安定していない場合や、返済能力に不安がある場合には、金融機関が独自に保証人や親の同意を求めることもあります。

18歳で成人になったとはいえ、経済的な自立が完全に認められるわけではありません。

契約自由が広がった分、自分でリスク管理をする責任も求められることを忘れないようにしましょう。

親の同意が必要かどうかは収入と契約内容で決まる

18歳や19歳になれば、法律上は親の同意がなくても契約を結べるようになります。

しかし、実際には収入状況や契約内容によっては、親の同意や保証人が必要になる場合もあります。

たとえば、クレジットカードやカードローンを申し込む際、本人に十分な収入がない場合には、金融機関側が親の同意や保証人を求めることがあります。

経済的に自立しているかどうかは、契約の成立に大きく関わります。

| 状況 | 親の同意が必要かどうか |

|---|---|

| 安定収入がある場合 | 不要(単独契約可能) |

| アルバイトのみで収入が不安定な場合 | 必要になるケースあり |

| 教育ローンなど大口融資 | 基本的に親が契約者または連帯保証人 |

| クレジットカードの審査が厳しい場合 | 親の同意を求められることがある |

教育ローンなどの場合も、未成年本人ではなく親が契約者となることが一般的です。

成人扱いになったからといって、すべての契約が完全に自由になるわけではありません。

特にお金を借りる場面では、経済的な信用力が問われるため、ケースによっては保護者の協力が欠かせないことを理解しておきましょう。

18歳19歳なら条件次第でお金を借りられることもある

18歳や19歳になると、成人扱いとなり、一定の条件を満たせば自分の名義でお金を借りることが可能になります。

ただし、すべての金融機関で無条件に借りられるわけではなく、収入状況や信用情報によって審査基準を満たす必要があります。

18歳以上であっても、安定した収入がなければローン審査に通るのは難しくなります。

特にカードローンやクレジットカードの場合、毎月一定額の収入があることが重視されます。

安定収入がある場合は、親の同意なしで契約を結ぶことができるケースもあります。

一方、学生でアルバイト収入のみの場合、安定性に欠けるとみなされ、借入限度額が低かったり、契約自体が難しくなったりすることもあります。

| 条件 | 借りられるかどうか |

|---|---|

| フルタイム勤務で安定収入がある | 単独契約できる可能性あり |

| アルバイト収入のみで不安定 | 審査が厳しく、親の同意を求められるケースあり |

| 学生ローンなど学生専用サービス | 利用できる場合がある(限度額に注意) |

| 無収入の場合 | 借りるのは極めて困難 |

18歳・19歳でも条件を満たせばお金を借りることはできるものの、必ずしも誰でも簡単に借りられるわけではありません。

安定収入と信用情報の管理が重要なカギになります。

無理な借入れを避け、自分に合った安全な方法を選ぶ意識を持ちましょう。

18歳以上で本人名義の契約ができるケースは安定した収入がある場合に限る

18歳を過ぎると、法律上は親の同意なしに自分の名義で契約できるようになります。

ただし、実際にお金を借りるには「安定収入」や「信用情報」が重視されるため、誰でもすぐに契約できるわけではありません。

クレジットカードやカードローンの契約では、アルバイトやフルタイム勤務など一定の収入が継続して得られていることが求められます。

たとえば、高校卒業後に就職している18歳の社会人であれば、本人単独でカードローンやスマホの分割払い契約ができる可能性が高いです。

一方、アルバイト収入のみで短期間しか働いていない場合は、借入れ自体が難しい場合もあります。

本人名義で契約できるかどうかは、単なる年齢だけでなく、収入の安定性や信用状況によって大きく左右されることを理解しておきましょう。

| 条件 | 本人名義で契約できるか | 注意点・補足 |

|---|---|---|

| フルタイム勤務(正社員・契約社員)で半年以上勤務 | できる可能性が高い | 安定収入+勤続半年以上が評価される |

| アルバイト勤務で月収10万円以上継続 | できる場合もある | ただし限度額は低く設定されやすい |

| アルバイトを始めたばかり(勤続3ヶ月未満) | 厳しい | 勤続年数が短いと信用不足と判断されやすい |

| 無収入・家事手伝い | ほぼ不可 | 収入証明ができないと審査に通らない |

親の同意があれば進学ためにお金を借りられる場合がある

18歳以上になっても、安定した収入がない場合や、社会的な信用力が十分でない場合には、親の同意があればお金を借りられるケースがあります。

金融機関によっては、親を保証人に立てることを条件に契約を認める場合もあります。

親の同意が必要になる典型的なケースは、収入が不安定な学生や、初めて契約を結ぶ若年層です。

特に教育ローンや進学資金の借入れでは、親が契約者または連帯保証人となる形が一般的です。

たとえば、大学進学のために学費を借りる場合、本人名義での借入は難しく、親が契約者となって資金を借り入れることが一般的です。

クレジットカードに関しても、学生向けカードでは親の承諾書が求められるケースがあります。

親の同意を得ることで、信用力が補強され、未成年や若年層でも必要な資金を安全に確保できる可能性が広がります。

ただし、借入れ後の返済責任は契約内容に応じて本人または親に発生するため、必ず慎重に検討することが大切です。

| 状況 | 親の同意が必要か | 注意点・補足 |

|---|---|---|

| 教育ローンで進学資金を借りる | 必要(親が契約者になることが多い) | 契約者は親、返済義務も親に発生 |

| 学生専用クレジットカードを作る | 必要な場合あり | 親の同意書提出を求められることがある |

| 通常のカードローンに申込む | 親の同意なしでは審査通過が厳しい場合も | 安定収入がない場合、保証人必須になることも |

| 奨学金を借りる | ケースによる | 親権者の同意または署名を求める制度もある |

進学費用や生活費支援として利用できる制度は複数存在する

未成年や若年層でも、進学や生活のために必要なお金を安全に確保できる制度は複数存在します。

正規の支援制度を活用すれば、無理な借入れをせずに必要な資金を準備することが可能です。

たとえば、日本学生支援機構が提供する奨学金制度では、返済不要の給付型奨学金や、卒業後に返済を開始する貸与型奨学金が用意されています。

また、日本政策金融公庫が提供する「国の教育ローン」も、親が契約者となり、進学に必要な資金を低金利で借りられる制度です。

さらに、各自治体でも独自に生活支援金や奨学金制度を設けている場合があります。

正規の支援制度を活用することで、違法な借入れに巻き込まれるリスクを避け、安全に資金確保を進めることが可能になります。

| 制度名 | 特徴 | 注意点・補足 |

|---|---|---|

| 日本学生支援機構(JASSO)奨学金 | 給付型と貸与型の2種類あり | 貸与型は卒業後に返済義務あり |

| 国の教育ローン(日本政策金融公庫) | 進学資金を親名義で借入可能 | 親の信用情報や収入要件に注意 |

| 地方自治体の奨学金制度 | 独自の給付・貸与型奨学金がある | 地域によって条件や募集時期が異なる |

| 生活福祉資金貸付制度 | 低所得世帯向けの生活資金貸付 | 返済免除条件がある場合も |

未成年におすすめの支援制度と安全な資金調達方法

未成年や18歳・19歳の若者がお金に困った場合、まず検討すべきなのは正規の支援制度を利用することです。

無理な借入れや違法な個人間融資に手を出すのではなく、公的なサポートを活用すれば、安全かつ確実に必要な資金を確保できます。

特に、進学資金に関しては、日本学生支援機構の奨学金制度や、国の教育ローン(日本政策金融公庫)が代表的な選択肢です。

また、家庭の経済状況に応じて生活福祉資金貸付制度を活用できる場合もあります。

これらの制度を利用する際には、申し込み条件や返済義務の有無をしっかり確認することが重要です。

特に奨学金の中には「給付型」と「貸与型」があり、貸与型は将来返済が必要になるため、安易に申し込むのではなく計画的に利用しましょう。

安全な資金調達を行うためには、公的機関が関与している制度を中心に選び、契約内容をよく理解したうえで申込みを進めることが何よりも大切です。

信頼できる支援制度をうまく活用して、未来への負担を最小限に抑えましょう。

| 制度名 | 利用対象 | 特徴 | 注意点 |

|---|---|---|---|

| 日本学生支援機構 奨学金 | 大学・専門学校進学予定者 | 給付型・貸与型あり。条件を満たせば無利子貸与も可能 | 貸与型は卒業後返済が必要 |

| 国の教育ローン (日本政策金融公庫) | 保護者名義で申込む進学資金 | 低金利で最大350万円まで借入可能 | 保護者の収入審査あり |

| 生活福祉資金貸付制度 | 低所得世帯・学生・生活困窮者 | 必要に応じて無利子貸付や返済免除条件あり | 自治体により条件や対応に差がある |

| 地方自治体の奨学金・生活支援 | 居住地域ごとに異なる | 独自の給付金・融資制度を実施している地域あり | 募集期間が限られるため早めの確認が必要 |

日本学生支援機構の奨学金を利用する

進学にかかる費用を準備するために、もっとも広く利用されている支援制度が「日本学生支援機構(JASSO)」の奨学金制度です。

正規の公的機関が運営しているため、安全かつ信頼性の高い資金調達方法といえます。

JASSOの奨学金には「給付型」と「貸与型」の2種類があります。

給付型は返済不要で、経済的に厳しい家庭の学生を支援する制度です。

貸与型は無利子または有利子で資金を借り、卒業後に分割で返済していく形になります。

たとえば、家庭の収入状況や成績条件を満たしていれば、無利子の第一種奨学金を受けられる可能性があります。

経済的支援だけでなく、進学を諦めない選択肢として、多くの学生が利用しています。

ただし、貸与型を選ぶ場合には、将来必ず返済が発生することを忘れてはいけません。

借りる金額は必要最小限に抑え、卒業後の返済計画も視野に入れた上で申し込むことが重要です。

| 項目 | 内容 |

|---|---|

| 運営機関 | 日本学生支援機構(JASSO) |

| 対象者 | 大学・短大・専門学校などへ進学予定の学生 |

| 支援内容 | 給付型(返済不要)・貸与型(卒業後返済) |

| 特徴 | 無利子型もあり、経済状況に応じて選択可能 |

| 申込時期 | 高校在学中の予約採用、または進学後の在学採用 |

国の教育ローンで進学資金を準備する

進学に必要なまとまったお金を準備する方法として、「国の教育ローン」の活用も有力な選択肢です。

国の教育ローンは日本政策金融公庫が運営しており、低金利で安定した条件のもと、進学資金を借りられる制度です。

このローンは保護者名義での申し込みが基本となり、未成年本人が単独で借りることはできません。

借入対象は本人の進学資金(入学金・授業料・下宿代など)で、教育に必要な支出を幅広くカバーできます。

たとえば、大学に進学する18歳の学生がいる家庭であれば、親がこのローンを利用して、入学金や初年度の授業料を一括で準備することが可能です。

融資限度額は子ども1人あたり350万円までとなっており、多くの進学ケースに対応できる金額設定となっています。

注意点として、親の年収制限が設けられているため、一定以上の収入がある世帯では利用できない場合があります。

申し込みの際は、収入証明書類や進学先の書類が必要になるため、余裕を持って準備を進めましょう。

| 項目 | 内容 |

|---|---|

| 運営機関 | 日本政策金融公庫 |

| 対象者 | 子どもが進学する家庭の保護者 |

| 支援内容 | 子ども1人あたり最大350万円まで融資可能 |

| 特徴 | 低金利・固定金利で返済計画が立てやすい |

| 申込条件 | 世帯年収制限あり、進学に必要な費用に限る |

親名義で教育ローンを組んでもらう

未成年のうちは、自分単独で教育ローンを組むことは難しいため、親に名義人となってもらい必要な進学資金を準備するのが一般的な方法です。

親が契約者となることで、金融機関の審査にも通りやすく、安全にまとまった資金を確保できます。

教育ローンには、国の教育ローンのほか、銀行や信用金庫が独自に提供している民間教育ローンもあります。

どのローンも保護者が借入者となり、子どもの学費・生活費支援を目的に利用される点が共通しています。

たとえば、大学入学時の初期費用(入学金・授業料)をまかなうために、親が銀行の教育ローンを利用し、返済は親子で分担するというケースもあります。

民間ローンでは、借入限度額や金利、返済期間の選択肢が豊富なのも特徴です。

ただし、ローン契約者は親であるため、返済責任も親に生じます。

家計への負担や将来の返済計画も踏まえて、無理のない範囲で利用することが大切です。

申込前には、金利や条件を比較し、より良い選択肢を選びましょう。

| 項目 | 内容 |

|---|---|

| 契約者 | 親(保護者) |

| 対象費用 | 入学金、授業料、下宿費用など |

| 支援内容 | 教育に必要な資金をまとめて借入可能 |

| 特徴 | 民間ローンでは返済期間や金利に幅がある |

| 注意点 | 返済義務は親に発生、負担計画を事前に確認 |

生活福祉資金貸付制度を検討する

進学や生活に必要な資金を安全に確保する方法として、「生活福祉資金貸付制度」の利用も検討する価値があります。

この制度は、低所得世帯や生活に困窮する人たちを支援する目的で、全国の社会福祉協議会が窓口となって運営しています。

生活福祉資金貸付制度では、教育支援資金として学費や生活費を支援するタイプの貸付けも用意されています。

無利子または極めて低金利で利用できる場合があり、返済についても柔軟な条件が設定されています。

たとえば、家庭の収入が低く、進学費用の確保が困難な場合に、教育支援資金を活用することで、授業料や入学準備金をカバーできるケースがあります。

自治体によって運用ルールが若干異なるため、事前に地元の社会福祉協議会に相談することが重要です。

民間ローンや違法な個人融資に頼るよりも、こうした公的制度を使う方が圧倒的に安全で、返済負担も軽減できます。

条件をしっかり確認し、自分に合った支援策を賢く選びましょう。

| 項目 | 内容 |

|---|---|

| 運営機関 | 全国の社会福祉協議会 |

| 対象者 | 低所得世帯、生活困窮者、学生など |

| 支援内容 | 教育支援資金、生活支援資金など多様 |

| 特徴 | 無利子または低金利、返済柔軟対応あり |

| 注意点 | 自治体ごとに条件や窓口が異なる |

アルバイト収入を計画的に活用する

未成年や18歳・19歳の学生でも、自分の力で収入を得る手段として「アルバイト収入を計画的に活用する」ことは非常に有効です。

無理な借入れに頼らず、安定した生活資金を確保するための現実的な選択肢のひとつです。

アルバイト収入があれば、学費や生活費を自分で一部賄うことができるだけでなく、ローン契約やクレジットカード申し込みの際に「安定収入あり」とみなされ、信用評価が上がる場合もあります。

たとえば、毎月一定額(例:5万円~10万円)を安定して稼ぎ、生活費や学費に充てることで、親の経済的負担を軽減できるだけでなく、自分自身の金銭管理能力も高まります。

ただし、学業との両立を第一に考え、無理のない範囲でシフトを組むことが大切です。

計画的なバイト収入の活用は、無理な借入れを防ぎ、将来の信用力にもつながります。

収入・支出をきちんと管理し、長期的な視点で安定した資金運用を目指しましょう。

| 項目 | 内容 |

|---|---|

| メリット | 学費・生活費を自己負担できる、信用力向上につながる |

| 注意点 | 学業優先、過労やシフト過多に注意 |

| 目安収入 | 月5万円~10万円程度が無理なく両立できるライン |

| ポイント | 安定的に働くこと、収支管理を徹底することが重要 |

絶対に利用してはいけない危険な借り方は登録業者以外から借りること

お金に困ったとき、つい簡単に借りられる方法に手を出したくなる気持ちは理解できます。

しかし、未成年や若年層を狙った違法な借入手段には絶対に近づいてはいけません。

取り返しのつかないトラブルに巻き込まれる危険性が高いためです。

特に注意すべきなのは、SNS上の個人間融資や、無登録業者が運営する違法な貸金業者(いわゆる闇金)です。

これらの業者は法律を無視し、超高金利や悪質な取り立てを行うことで知られています。

たとえば、SNSで「即日融資可能」「保証人不要」といった甘い言葉で勧誘されても、実際には法外な利息を要求され、支払いができなくなると家族や学校にまで迷惑が及ぶケースも少なくありません。

そもそも、正規の貸金業者であれば、金融庁や都道府県に登録されているはずです。

正しい情報を持っていれば、危険な借入先を避けることができます。

「すぐ借りられる」という甘い誘いには絶対に乗らず、必ず公的機関や正規登録業者を利用することが自分を守る最大の防御策です。

| 危険な借り方 | 特徴 | リスク |

|---|---|---|

| SNSでの個人間融資 | 保証人不要・即日融資などを強調 | 法外な利息、暴力的な取り立ての危険 |

| 無登録の貸金業者(闇金) | 正規登録がなく、違法営業 | 超高金利、脅迫、個人情報流出のリスク |

| 給与ファクタリング業者 | 給与債権の売買を装った違法貸金 | 違法金利・取り立てリスクあり |

| 個人オークション融資 | ネット上で貸付金を取引 | 詐欺被害や違法取引のリスク |

SNSでの個人間融資には絶対に手を出さない

お金に困っているとき、「即日融資」「保証人不要」などの甘い言葉でSNS上で個人間融資を持ちかけられることがあります。

しかし、これらはほぼ確実に違法行為であり、絶対に手を出してはいけません。

個人間融資を名乗るアカウントの多くは、実態は闇金業者であり、法外な利息を要求したり、貸したお金を盾に脅迫や個人情報を悪用したりするケースが非常に多いです。

たとえば、数万円を借りたつもりでも、返済時には元本の数倍以上を要求され、支払いができなくなると家族や友人にまで取り立てが及ぶケースも報告されています。

SNSでの金銭トラブルは被害回復も難しく、警察に相談してもすぐに解決できるとは限りません。

「簡単に借りられる」という誘い文句の裏には、大きな危険が潜んでいます。

どんなに急いでいても、絶対にSNS経由の個人融資には近づかないことを徹底しましょう。

| リスク | 具体例 | 注意点 |

|---|---|---|

| 法外な利息 | 年利数百%を要求されるケースも | 貸金業法違反で明確に違法 |

| 脅迫・取り立て | 返済できないと家族や勤務先に連絡される | 個人情報が悪用されるリスクあり |

| 被害救済困難 | 匿名取引のため特定・回収が難しい | 警察対応でも長期化する可能性大 |

| 詐欺被害 | 最初から貸す意思がなく、手数料詐取目的 | 「先に手数料を振り込め」は典型的な詐欺 |

無登録業者や闇金は違法で危険

金融庁や都道府県に正式に登録されていない無登録業者、いわゆる闇金は、法律を無視して貸付業務を行っている違法業者です。

こうした業者からお金を借りることは、非常に重大なリスクを伴います。

無登録業者は、正規の貸金業者のように見せかけて融資を持ちかけますが、実際には法外な利息(年利数百%以上)を要求し、暴力的な取り立てを行うケースが多数報告されています。

たとえば、たった1万円を借りただけでも、数か月後には10万円以上を請求されることがあり、支払いができないと自宅や勤務先への脅迫行為に発展する危険もあります。

闇金業者との関係は一度でも発生すると、自分だけでなく家族にも深刻な被害を及ぼす恐れがあります。

安全な資金調達を行うためには、必ず「貸金業者登録番号」を確認し、正規登録業者であることを確かめることが重要です。

登録がない、または登録番号が偽物の場合、その業者は絶対に利用してはいけません。

| リスク | 具体例 | 注意点 |

|---|---|---|

| 超高金利 | 年利1000%以上を要求される場合も | 利息制限法を完全無視している |

| 暴力的な取り立て | 脅迫、嫌がらせ、家族への連絡など | 精神的にも大きなダメージを受ける |

| 個人情報の悪用 | 申込み時の情報が犯罪に悪用される | 自分だけでなく周囲も巻き込むリスク |

| 自己破産でも整理できないケース | 違法貸付のため法的整理が難航する場合も | 早期に弁護士や警察に相談が必要 |

違法業者に関わると一生を台無しにするリスクがある

違法な金融業者と関わってしまうと、単なる金銭トラブルに留まらず、自分の人生そのものが大きく狂ってしまうリスクを負うことになります。

借金問題が悪化すれば、将来の信用情報にも深刻な傷がつきます。

違法業者を利用してトラブルになると、ブラックリストに登録される、自己破産を余儀なくされる、就職や進学に支障が出るなど、さまざまな負の連鎖が発生します。

さらに、取り立てや嫌がらせにより精神的にも深刻なダメージを負うケースが多くあります。

たとえば、違法融資で少額を借りた結果、支払いが滞り、信用情報機関に事故情報(いわゆるブラック情報)として登録されてしまうと、5年以上クレジットカードやローンが利用できなくなります。

社会人になっても住宅ローンや車のローンが組めないなど、長期にわたって不利益を被ることになります。

目先のお金に困って違法業者に頼ることは、未来を犠牲にする行為です。

困ったときこそ、正規の支援制度や公的相談窓口を活用し、絶対に危険な借入れには手を出さないようにしましょう。

| リスク | 具体的な影響 | 注意点 |

|---|---|---|

| 信用情報への傷 | ブラックリスト入りで5年以上ローン利用不可 | 就職や賃貸契約にも影響する可能性あり |

| 精神的ダメージ | 取り立てや脅迫で精神的に追い詰められる | うつ病や不登校の原因にもなりうる |

| 家族や友人への被害 | 周囲に取り立てが及び人間関係が破壊される | 家族・学校・職場に迷惑をかけるリスク |

| 将来設計の崩壊 | 住宅ローンや車のローンが組めなくなる | 長期的な経済的ダメージにつながる |

どうしてもお金が必要なときは公的機関に相談すると安全

どうしても急ぎでお金が必要になった場合でも、絶対に違法な手段に頼ってはいけません。

未成年や18歳・19歳でも、安全にサポートを受けられる方法はしっかり用意されています。

焦らず、正規の支援制度や相談窓口を活用することが大切です。

まず最初にすべきなのは、信頼できる大人や公的機関に相談することです。

親や保護者、学校の先生、あるいは消費生活センターなど、第三者の視点からアドバイスをもらうだけでも状況は大きく改善する可能性があります。

こうした支援は違法業者に頼るよりもはるかに安心でき、将来の負担も軽く済みます。

本当に困ったときこそ、一人で抱え込まず、早めに公的な相談機関を利用することが、トラブルを回避する最大の防御策です。

安全な選択肢を知っておくことが、未来を守る第一歩となります。

| 相談先 | 利用できる支援 | ポイント |

|---|---|---|

| 親・保護者 | 経済的サポート、保証人代行など | 最も身近で信頼できる存在 |

| 学校の先生・学生相談室 | 教育ローンや奨学金制度の案内 | 進学関連の支援情報を得やすい |

| 消費生活センター | 違法業者とのトラブル相談 | 全国に窓口あり、無料相談可能 |

| 役所・社会福祉協議会 | 生活福祉資金貸付制度、緊急小口資金など | 収入条件を満たせば支援対象になることも |

まずは親や保護者に相談することが最優先

お金に困ったとき、最初に頼るべきなのはやはり親や保護者です。

自分一人で悩みを抱え込まず、身近な信頼できる大人に状況を打ち明けることが、問題解決への最短ルートとなります。

親や保護者に相談することで、経済的支援を受けられるだけでなく、進学費用のために必要なローン契約や奨学金申請を一緒に考えてもらうこともできます。

たとえば、進学費用が足りない場合でも、親の協力で教育ローンを申し込んだり、奨学金制度を活用する手続きを進めることができるかもしれません。

金銭の問題は恥ずかしいことではなく、早めに相談すればするほど解決策が広がります。

無理な借入れに走る前に、まずは家族に相談し、状況を共有することが何よりも大切です。

誰にも言えずに抱え込んでしまうと、後々取り返しのつかないトラブルにつながるリスクが高まります。

| 相談相手 | 期待できるサポート | 相談時のポイント |

|---|---|---|

| 親・保護者 | 経済的援助、ローン保証、アドバイス | 正直に現状を伝え、隠さず相談する |

| 兄姉・親族 | 一時的な金銭支援や制度紹介 | 信頼できる人を選んで相談する |

| 親の代理相談先(学校の先生など) | 奨学金制度や公的支援の紹介 | 家族だけで解決できない場合の選択肢 |

学校の先生や公的機関に相談する手段もある

親や保護者に相談しにくい場合でも、学校の先生や公的機関に相談するという選択肢があります。

誰かに相談することをためらわず、必ず信頼できる相談窓口を利用しましょう。

また、公的機関である消費生活センターや社会福祉協議会でも、金銭トラブルや支援制度に関する相談を無料で受け付けています。

たとえば、学費の支払いが困難になったとき、学校経由で紹介される奨学金や教育ローン制度を利用できるケースもあります。

消費生活センターでは、違法業者とのトラブル相談にも迅速に対応してくれます。

困ったときに一人で抱え込む必要はありません。

学校や公的機関のサポートを上手に活用して、安全に問題解決への道筋をつけましょう。

| 相談先 | 利用できる支援 | ポイント |

|---|---|---|

| 学校の先生・学生相談室 | 奨学金、教育ローン、緊急支援制度の紹介 | 進学・在学支援に強い |

| 消費生活センター | 金銭トラブル相談、違法業者対策 | 全国に窓口あり、無料で利用できる |

| 社会福祉協議会 | 生活福祉資金貸付制度の案内 | 条件に合えば低金利・無利子支援あり |

消費生活センターや法テラスを活用する

急な金銭トラブルに直面したとき、消費生活センターや法テラスといった公的な相談窓口を利用することは非常に効果的です。

専門の相談員が無料でアドバイスしてくれるため、安心して問題解決を目指すことができます。

消費生活センターでは、悪質な貸金業者とのトラブルや金銭契約に関する悩みを幅広く相談できます。

たとえば、違法な高利貸し業者とトラブルになった場合、消費生活センターで相談し、必要に応じて法テラス経由で弁護士のサポートを受けながら問題を解決する流れを取ることが可能です。

公的機関を経由すれば、トラブル解決もスムーズで安心感があります。

問題を放置せず、早めに正規の相談機関に頼ることが、未来の自分を守る最良の方法です。

わからないことがあれば、ためらわず相談窓口を活用しましょう。

| 相談先 | 対応できる内容 | 特徴 |

|---|---|---|

| 消費生活センター | 金銭トラブル、悪質業者対策 | 無料相談、全国に窓口あり |

| 法テラス | 借金問題、法的トラブルの相談 | 無料または低額で弁護士相談が可能 |

| 弁護士会の法律相談センター | 深刻な借金問題への対応 | 初回無料の法律相談サービスあり |

未成年がお金を借りる際によくある質問まとめ

未成年や18歳・19歳の若者がお金を借りることについては、多くの疑問や不安がつきまといます。

ここでは、よく寄せられる質問にわかりやすく答え、安全な選択肢を知ってもらうためのヒントをまとめました。

たとえ18歳以上であっても、自由にお金を借りられるわけではありません。

金融機関は収入の安定性や信用情報を重視して審査を行うため、本人名義での契約には一定の条件を満たす必要があります。

アルバイト収入のみの学生や、未成年者の場合は、親の同意が必要になるケースも多くあります。

また、「親に内緒で借りたい」という気持ちを持つ人もいますが、未成年取消権や金融機関の審査基準を考えると、親の協力なしに安全な借入れを実現するのは非常に困難です。

間違った選択をしないためにも、よくある疑問点をしっかり理解してから行動に移しましょう。

| 質問内容 | ポイント解説 | 注意点 |

|---|---|---|

| 18歳ならカードローンは利用できる? | 本人名義で申し込めるが、安定収入が必要 | 審査に落ちる可能性もあるため過信しない |

| 親に内緒でお金を借りられる? | 未成年では極めて困難、安全な方法ではない | リスクが大きく推奨できない |

| 学生ローンと奨学金は何が違う? | 学生ローンは商業ローン、奨学金は教育支援 | 返済義務・金利条件をよく比較すること |

| バイト収入でもローン審査に通る? | 安定収入があれば可能だが、限度額は低い | 無理な借入れは避け、返済計画を立てること |

18歳ならカードローンは利用できるのか

18歳になれば法律上は成人とみなされるため、カードローンに申し込むこと自体は可能です。

ただし、実際に利用できるかどうかは、収入の安定性や信用力に大きく左右されます。

金融機関の審査では「安定した収入」が重視されるため、アルバイト収入のみの場合や、就業歴が短い場合は審査に通らないこともあります。

特に消費者金融系のカードローンは、毎月一定以上の収入があることを前提に審査されるため、収入が不安定だと難易度が高くなります。

たとえば、フルタイム勤務の18歳社会人であれば、本人名義でカードローン契約が可能なケースもあります。

一方で、アルバイトを始めたばかりの大学生の場合は、そもそも申し込み対象外としている会社もあるため、事前に条件をよく確認することが重要です。

「18歳だからすぐに借りられる」というわけではなく、収入状況や信用情報によって審査結果は大きく変わるため、慎重に判断しましょう。

| 条件 | カードローン利用可否 | 注意点 |

|---|---|---|

| フルタイム勤務で安定収入あり | 利用可能なケースが多い | 年収に応じた借入限度額が設定される |

| アルバイトのみで収入不安定 | 審査通過は厳しい場合が多い | 借入できても限度額は低め |

| 無収入・就業歴なし | ほぼ不可 | 収入証明が求められるため審査対象外 |

親に内緒でお金を借りることはできるのか

結論からいうと、未成年や収入が不安定な18歳・19歳の場合、親に内緒でお金を借りることは現実的には非常に困難です。

さらに、安全面を考慮すれば推奨できる方法ではありません。

金融機関では、未成年や収入の少ない若者に対して、審査時に「親の同意」や「親権者の保証」を求めるケースが多くあります。

たとえ成人扱いで申し込めたとしても、収入証明や勤務先確認の過程で家族への連絡が必要になる可能性もあり、完全に秘密で借りるのはほぼ不可能といえます。

また、親に内緒で借りた場合、後から発覚すると家庭内トラブルに発展するリスクが高く、信用を失う原因にもなります。

どうしても相談しにくい場合は、学校や公的機関など、信頼できる第三者に相談する方法も検討しましょう。

| 状況 | 親に内緒で借りられるか | 注意点 |

|---|---|---|

| 未成年(18歳未満) | 原則不可 | 未成年取消権により契約が無効にできる |

| 18歳・19歳(成人扱い) | 収入安定があれば可能性はある | 審査過程で親に連絡がいく場合あり |

| 収入なし・アルバイトのみ | ほぼ不可 | 保証人や親権者同意が求められる |

学生ローンと奨学金は何が違うのか

学生ローンと奨学金は、どちらも学生が資金を得るための手段ですが、仕組みや目的、返済条件が大きく異なります。

学生ローンは一般の消費者金融会社や一部の銀行が提供している「商業ローン」であり、あくまで「借金」です。

申込みには審査があり、利息(年利10~18%前後)が発生します。

一方奨学金は、教育支援を目的とした資金提供であり、無利子または低金利で借りられるものもあります。

たとえば、大学進学にあたって学費を用意したい場合、奨学金であれば返済開始は卒業後でよいですが、学生ローンは借りた直後から返済義務が発生するのが一般的です。

この違いが、将来の返済負担に大きな差を生む可能性があります。

短期的に現金が必要なだけなのか、それとも長期的な学費支援が必要なのか、目的に応じて選択肢を慎重に検討することが大切です。

| 学生ローン | 奨学金 | |

|---|---|---|

| 提供元 | 消費者金融・銀行など | 公的機関(日本学生支援機構など) |

| 金利 | 高め(年10~18%程度) | 無利子または低金利(例:年0.1~1%台) |

| 返済開始時期 | 借入直後から | 卒業後からが基本 |

| 主な用途 | 生活費・急な出費の補填 | 学費・教育費用の支援 |

| リスク | 返済負担が重くなりやすい | 支援目的であり負担が比較的軽い |

バイト収入でもローン審査は通るのか

バイト収入しかない場合でも、一定の条件を満たせばローン審査に通る可能性はあります。

ただし、正社員や契約社員と比べると審査基準は厳しくなり、借入限度額も低めに設定されるのが一般的です。

ローン審査では「安定収入」が重視されるため、単発バイトや短期アルバイトでは不利になります。

同じ職場で半年以上勤務し月5万円以上の安定した収入がある場合などは、審査通過の可能性が高まります。

| アルバイトの収入状況 | 審査通過の可能性 | 注意点 |

|---|---|---|

| 半年以上同じバイト先で勤務、月収5万円以上 | 審査通過の可能性あり | 借入限度額は低めに設定される |

| 短期・単発バイト中心、勤務歴浅い | 審査通過はかなり厳しい | 安定性がないため信用評価が低い |

| 無収入または収入証明できない | ほぼ不可 | 収入証明がないと審査対象外になる |

大学生がコンビニや飲食店で安定的にアルバイトし、毎月同額の給与を得ている場合、少額のキャッシングやカードローン契約に通る例もあります。

しかし、借入額は10万円前後に抑えられるケースが多く、過剰な期待は禁物です。

重要なのは、借りる前に必ず返済シミュレーションを行い、無理のない返済計画を立てることです。

無理な借入れは将来の信用に悪影響を及ぼすリスクがあるため、慎重な判断が必要です。

無理な借入は避け安全な制度や相談先を必ず活用しよう

未成年や18歳・19歳の若者でも、お金が必要になる場面は誰にでも訪れます。

しかし、焦って危険な借り方を選んでしまうと、取り返しのつかないトラブルに巻き込まれるリスクが高まります。

特にSNS上の個人間融資や、無登録の違法業者(闇金)には絶対に近づいてはいけません。

甘い言葉に惑わされず、信頼できる支援制度や公的機関を利用することが、自分自身と家族を守るために欠かせない行動です。

お金に困ったときは、まず親や保護者、学校の先生、公的な相談機関に相談しましょう。

日本学生支援機構の奨学金、国の教育ローン、生活福祉資金貸付制度など、正規のルートを通じて必要な資金を確保する方法はいくらでもあります。

無理な借入れを避け、安全な制度や相談先を上手に活用すること。

それが、将来にわたって自分の信用と人生を守るために、最も大切なポイントです。

焦らず、正しい知識と選択で、一歩ずつ進んでいきましょう。